一、市場回顧

1、基礎市場

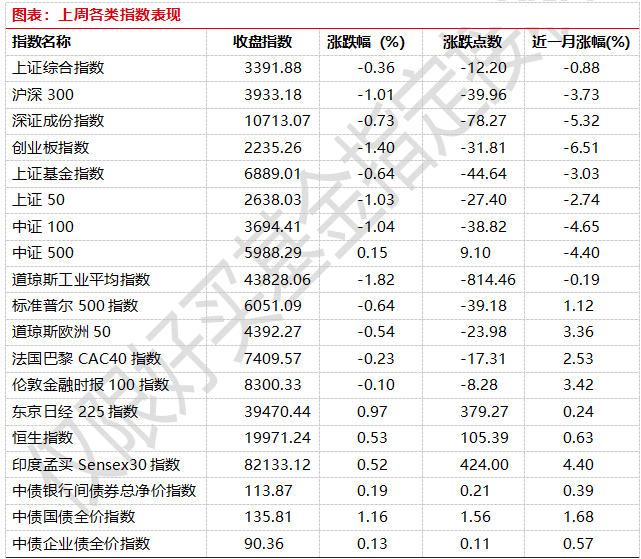

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3391.88點,跌12.20點,跌幅為0.36%;深成指收于10713.07點,跌78.27點,跌幅為0.73%;滬深300收于3933.18點,跌39.96點,跌幅為1.01%;創業板收于2235.26點,跌31.81點,跌幅為1.40%。中小盤股繼續強過大盤股。中證100下跌1.04%,中證500上漲0.15%。

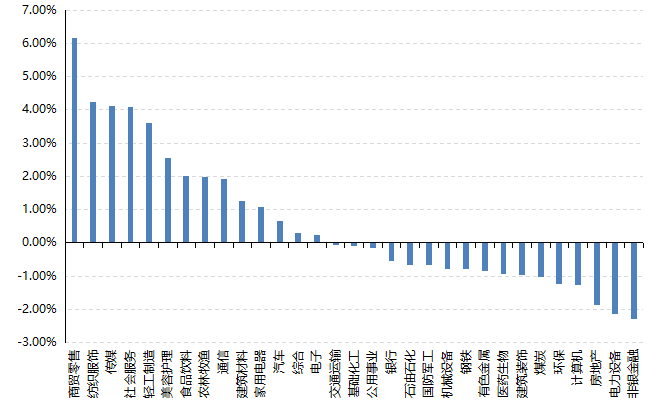

31個申萬一級行業中有14個行業上漲。其中,商貿零售、紡織服飾、傳媒表現居前,漲跌幅分別為6.17%、4.23%、4.11%,房地產、電力設備、非銀金融表現居后,漲跌幅分別為-1.85%、-2.15%、-2.29%。。

上周,歐美主要市場普遍下跌,其中,道指下跌1.82%,標普500下跌0.64%;道瓊斯歐洲50 下跌0.54%。亞太主要市場漲跌不一,其中,恒生指數上漲0.53%,日經225指數上漲0.97%,印度sensex30指數上漲0.52%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2024/12/9-2024/12/13

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-12-13

2、基金市場

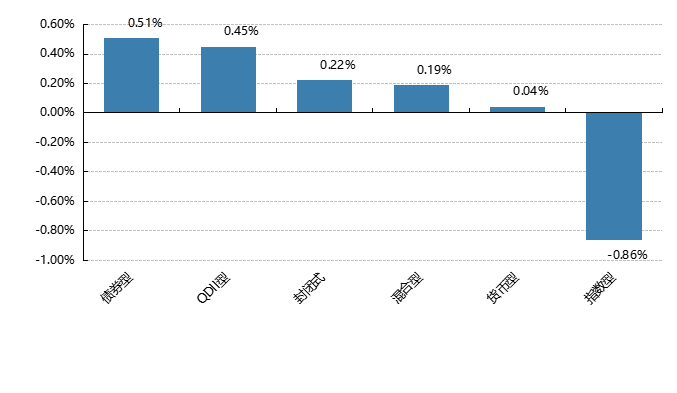

上周,國內基金漲跌不一,其中指數型基金平均下跌0.86%,QDII基金上漲0.45%,此外混合型基金平均上漲0.19%。

上周,權益類基金表現較好的是信達澳銀先進智造和鵬華文化傳媒娛樂等;混合型基金表現較好的是平安鼎越和平安鑫安A等;QDII式基金表現較好的是南方香港優選和南方香港成長等;指數型表現較好的是國泰中證影視主題ETF和銀華中證影視主題ETF等;債券型表現較好的是德邦銳裕利率債A和南華瑞澤A等;貨幣型表現較好的是建信雙周安心理財A和民生加銀家盈7天A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-12-13

二、近期焦點

M1同比降幅收窄,M2同比回升

11月新增社會融資規模為2.34萬億元,同比少增1197億元;1-11月社會融資規模增量累計為29.4萬億元,同比少增4.24萬億元。11月社會融資規模存量同比7.8%,前值7.8%。11月新增人民幣貸款5800億元,同比少增5100億元;1-11月人民幣貸款增加17.1萬億元,同比少增4.5萬億元。M1同比-3.7%,前值-6.1%;M2同比7.1%,前值7.5%。

簡評:存款端看, M1同比降幅進一步大幅收窄。明年起M1口徑調整可能帶來后續M1同比的明顯上修,不過隨著2024年基數同步調整,M1同比增長放緩的趨勢能否持續好轉還需觀察。同時M2同比回落0.4個百分點至7.1%, M2/M1剪刀差繼續小幅回落。居民存款占金融機構全部存款比重接近一半,其同比少增可能是M2的拖累。

企業貸款仍然同比少增,而直接融資同比多增。對于企業貸款偏弱,化債的階段性影響可能是通過償還貸款、導致企業貸款余額增長放緩。同時,盡管10月份以來房地產市場初步“止跌回穩”,但當前國內有效需求偏弱,物價處于低位,對企業主動擴張的驅動作用可能不強,金融機構借貸項目儲備不足仍較突出,新增企業信貸延續今年5月以來的同比少增。

綜合來看,11月金融數據呈現了一些結構性的好轉。可能不足之處在于信貸社融總量仍有待改善,不過總量的“弱”也與化債、基數有一定關系。好的方面在于居民中長貸邊際好轉和M1的顯著改善或暗含需求緩慢修復的線索。2025年逆周期調節有望加碼,信貸開門紅和寬信用的持續性值得期待。

美國11月通脹數據整體符合預期

美國11月通脹數據整體符合預期,CPI同比上漲2.7%,上月2.6%;CPI環比上漲0.3%,前值為0.2%;核心CPI同比上漲3.3%,上月3.3%;核心CPI環比上漲0.3%前值為0.3%。

簡評:結構上核心服務通脹仍然有韌性,環比持平,但同比略微下降,商品雖然繼續通縮,但幅度收窄。二手車通脹環比增速較快,環比增長2%,同比負增長3.4%。領先指標Manheim的二手車價格指數最近已經開始觸底回升,11月同比回到正值,環比增長1.27%。核心服務通脹中居所通脹環比增長回落,同比繼續下降,是通脹數據里較積極的信號。居所11月環比增長0.3%,上月0.4%;居所同比增長4.7%,上月4.9%。

市場對美聯儲12月降息的預期邊際增強,降息的概率從不到90%增長到約95%。2025年3次降息的概率也從不到50%升到50%。2025年降息一次的概率變化不大,數據前后都是95%左右;降息2次的概率從76%上升到80%。目前美國就業和通脹的數據意味著美聯儲接下來仍大概率降息。CPI數據公布后美元指數小幅走弱后收盤上行,而從股市不同行業的漲跌來看經濟預期或仍然較樂觀。

三、好買觀點

股票型基金投資策略

市場目前整體處于寬幅震蕩區間,一方面大小盤強分化的格局依舊持續,中證2000以及微盤股指數等小盤寬基指數仍然保持強勁上升的走勢,其中微盤指數創下歷史新高,而中證2000距離5年新高也只有3個百分點左右,場內融資額不斷提高再疊加同時場內快速的主題輪動,說明了存量交易資金更多偏短線特征,難以形成長期沉淀。另一方面我們看到市場對于邊際政策的敏感度有所降低,比如近期政治局會議的政策出臺后A股的高開低走,以及港股的快速脈沖回落等。這些現象說明市場現階段并沒有基本面驅動的結構主線,在前期經歷快速沖高震蕩后,市場可能更多處在盤整等待基本面的階段。

今年市場兩次極強的風格切換說明了市場預判是非常困難的事情,但同時也能發現A股盛極而衰的波動特征,因此在A股市場上時刻保持弱者思維或較為重要。展望明年,主動基金配置方面仍然推薦將偏低估值反轉類策略作為基石配置,而考慮到強有力的政策以及權益市場持續的高活躍,一些可能增長有巨大空間且價格偏合理低估的成長板塊也是值得重視的方向。

債券型基金投資策略

上周中債總財富指數收于243.8995,較前周上漲1.00%;中債國債總財富指數收于244.3945較前周上漲1.17%,中債金融債總財富指數收于244.7661,較前周上漲0.81%;中債企業債總財富指數收于244.1718,較前周上漲0.22%;中債短融總財富指數收于205.7152,較前周上漲0.05%。(數據來源:Wind)

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.1582%,較上周五下行19.03個基點,十年期國債收益率為1.7771%,下行17.68個基點;銀行間一年期AAA級企業債收益率下行7.21個基點,銀行間三年期AAA級企業債收益下行10.83個基點,五年期AAA級企業債收益率下行11.23個基點,分別為1.7413%、1.8289%和1.9648%;一年期AA級企業債收益率下行8.21個基點,三年期AA級企業債收益率下行9.33個基點,五年期AA級企業債收益率下行9.73個基點,分別為1.8944%、2.1089%和2.3194%。(數據來源:Wind)

資金面:12月13日,本周央行公開市場凈投放1844億元。其中,凈投放5385億元,凈回籠3541億元。Wind數據顯示,下周央行公開市場將有5385億元逆回購到期,其中周一至周五分別到期471億元、1416億元、786億元、661億元、2051億元。此外,下周一還有14500億元MLF及1200億元國庫現金定存到期。12月13日,R001加權平均利率為1.6327%,較上周跌1.49個基點;R007加權平均利率為1.9103%,較上周漲6.87個基點;R014加權平均利率為1.93%,較上周漲5.31個基點;R1M加權平均利率為1.9961%,較上周漲12.2個基點。12月13日,shibor隔夜為1.404%,較上周跌7.4個基點;shibor1周為1.758%,較上周漲7.2個基點;shibor2周為1.87%,較上周漲6.9個基點;shibor3月為1.735%,較上周跌2個基點。(數據來源:Wind)

經濟面/政策面:根據中國人民銀行統計,2024年11月份,社會融資規模23357億元,Wind預期28967億元,前值14000億元。其中新增人民幣貸款5800億元,Wind預期9208億元,前值5000億元。

具體來看貸款數據:

1. 11月居民貸款新增2700億元,同比少增225億元,其中短期貸款新增-370億元,同比多減964億元;中長期貸款新增3000億元,同比多增669億元。今年11月地產銷售熱度不見,根據最新克而瑞高頻數據顯示,11月,18個重點城市二手房成交面積預計為1199萬平方米,環比增長16%,同比增長33%。前11月累計成交面積預計為10020萬平方米,累計同比增長5%。11月30個重點城市整體成交1534萬平方米,環比微增3%,同比增長20%,與三季度月均值相比增長59%,前11月累計同比降幅收窄至26%。整體來看,地產銷售持續好轉也帶動了居民中長期貸款數據的修復。而十一月雙十一消費節全網交易總額達到了14418億元,同比增長了26.6%,也從一定程度穩定了短期貸款數據。

2. 企業端,11月非金融企業貸款新增2500億元,同比少增5721億元。其中短期貸款、中長期貸款分別新增-100和2100億元,企業票據融資新增1223億元,同比分別多減1805、少增2360和少增869億元。從數據上來看,企業端貸款需求依舊偏弱。(數據來源:Wind)

存款數據方面,11月M2同比7.1%,Wind預期7.4%,前值7.5%;M1同比-3.7%,前值-6.1%;M0同比12.7%。社融-M2增速差較上月繼續回升0.4個百分點至0.7%,M1-M2剪刀差倒掛幅度收窄2.8個百分點至-10.8%。整體來看,地產銷售的持續修復帶動了居民端信貸需求回暖,社融-M2增速差連續兩月回升。(數據來源:Wind)

據海關統計,2024年前11個月,我國貨物貿易(下同)進出口總值39.79萬億元人民幣,同比(下同)增長4.9%。其中,出口23.04萬億元,增長6.7%;進口16.75萬億元,增長2.4%。按美元計價,前11個月,我國進出口總值5.6萬億美元,增長3.6%。其中,出口3.24萬億美元,增長5.4%;進口2.36萬億美元,增長1.2%。

前11個月,我國一般貿易進出口25.5萬億元,增長3.7%,占我外貿總值的64.1%。其中,出口15.04萬億元,增長7.9%;進口10.46萬億元,下降1.8%。同期,加工貿易進出口7.22萬億元,增長3.6%,占18.1%。其中,出口4.58萬億元,增長1.8%;進口2.64萬億元,增長6.9%。此外,我國以保稅物流方式進出口5.64萬億元,增長13%。其中,出口2.2萬億元,增長10.9%;進口3.44萬億元,增長14.4%。

前11個月,東盟為我第一大貿易伙伴,我與東盟貿易總值為6.29萬億元,增長8.6%,占我外貿總值的15.8%。其中,對東盟出口3.74萬億元,增長12.7%;自東盟進口2.55萬億元,增長3%。歐盟為我第二大貿易伙伴,我與歐盟貿易總值為5.09萬億元,增長1.3%,占12.8%。其中,對歐盟出口3.34萬億元,增長3.8%;自歐盟進口1.75萬億元,下降3.3%。美國為我第三大貿易伙伴,我與美國貿易總值為4.44萬億元,增長4.2%,占11.2%。其中,對美國出口3.38萬億元,增長5.1%;自美國進口1.06萬億元,增長1.4%。韓國為我第四大貿易伙伴,我與韓國貿易總值為2.11萬億元,增長6.3%,占5.3%。其中,對韓國出口9427.7億元,下降1.1%;自韓國進口1.17萬億元,增長13%。

前11個月,民營企業進出口21.99萬億元,增長8.7%,占我外貿總值的55.3%,比去年同期提升2個百分點。其中,出口14.86萬億元,增長9.2%,占我出口總值的64.5%;進口7.13萬億元,增長7.9%,占我進口總值的42.6%。同期,外商投資企業進出口11.67萬億元,增長1.1%,占我外貿總值的29.3%。其中,出口6.36萬億元,增長2.1%;進口5.31萬億元,下降0.1%。國有企業進出口6.04萬億元,下降0.7%,占我外貿總值的15.2%。其中,出口1.79萬億元,增長3.9%;進口4.25萬億元,下降2.5%。

前11個月,我國出口機電產品13.7萬億元,增長8.4%,占我出口總值的59.5%。其中,自動數據處理設備及其零部件 1.33萬億元,增長11.4%;集成電路1.03萬億元,增長20.3%;手機8744.5億元,下降0.9%;汽車7629.7億元,增長16.9%。同期,出口勞密產品3.84萬億元,增長3.2%,占16.7%。其中,服裝及衣著附件1.03萬億元,增長0.9%;紡織品9159.6億元,增長6%;塑料制品6810.9億元,增長6.9%。出口農產品6573.4億元,增長4.6%。(數據來源:Wind)

根據國家統計局統計,11月CPI環比有所下降,同比小幅上漲。11月份,受氣溫偏高及出行需求回落等因素影響,全國CPI環比有所下降,同比小幅上漲。扣除食品和能源價格的核心CPI繼續回升,同比上漲0.3%,漲幅比上月擴大0.1個百分點。

從環比看,CPI下降0.6%,降幅比上月擴大0.3個百分點,主要是受食品價格超季節性下降影響。其中,食品價格下降2.7%,降幅超近十年同期平均水平2.5個百分點。11月份,全國平均氣溫為1961年以來歷史同期最高,冷空氣過程偏少,利于農產品生產儲運,食品中鮮活食品價格大多超季節性下降,其中鮮菜、豬肉、鮮果和水產品價格分別下降13.2%、3.4%、3.0%和1.3%,合計影響CPI環比下降約0.46個百分點,占CPI總降幅約八成。非食品價格由上月持平轉為下降0.1%。非食品中,旅游出行進入消費淡季,飛機票、賓館住宿和旅游價格分別季節性下降8.6%、7.3%和5.6%;冬裝換季上新,服裝價格上漲0.6%;部分車型新款上市,燃油小汽車價格上漲0.2%,為近9個月以來首次轉漲。

從同比看,CPI上漲0.2%,漲幅比上月回落0.1個百分點,主要受食品價格漲幅回落帶動。其中,食品價格上漲1.0%,漲幅比上月回落1.9個百分點。食品中,豬肉和鮮菜價格分別上漲13.7%和10.0%,漲幅均有回落;鮮果價格由上月上漲4.7%轉為下降0.3%;牛肉、羊肉、食用油、禽肉類和糧食價格降幅在1.1%—13.5%之間。非食品價格由上月下降0.3%轉為持平。非食品中,能源價格下降3.8%,降幅比上月收窄1.3個百分點,其中汽油價格下降8.2%。扣除能源的工業消費品價格由上月下降0.2%轉為持平,其中通信工具價格由上月下降2.1%轉為上漲0.7%;燃油小汽車價格下降5.5%,降幅有所收窄。服務價格上漲0.4%,漲幅與上月相同。

據測算,在11月份0.2%的CPI同比變動中,翹尾影響約為0.1個百分點,今年價格變動的新影響約為0.1個百分點。

11月PPI環比由降轉漲,同比降幅收窄。11月份,一系列存量政策和增量政策協同發力,國內工業品需求有所恢復,PPI環比由降轉漲,同比降幅收窄。

從環比看,PPI環比由上月下降0.1%轉為上漲0.1%。其中,生產資料價格上漲0.1%,漲幅與上月相同;生活資料價格由下降0.4%轉為持平。一系列存量政策和增量政策效果持續顯現,房地產、基建項目加快推進,水泥、有色金屬、鋼材等工業產品價格上漲。非金屬礦物制品業價格上漲1.2%,其中水泥制造價格上漲6.2%,玻璃制造價格上漲1.8%;有色金屬冶煉和壓延加工業價格上漲1.2%,其中鋁冶煉價格上漲5.6%;黑色金屬冶煉和壓延加工業價格上漲0.2%。電力、燃氣需求季節性增加,燃氣生產和供應業價格上漲0.7%,電力熱力生產和供應業價格上漲0.3%。煤炭保供力度加大,電廠備煤較為充足,煤炭開采和洗選業價格下降0.4%。國際原油價格下行,帶動我國石油相關行業價格下降,其中石油開采、有機化學原料制造價格均下降1.4%。裝備制造業中,光伏設備及元器件制造價格下降2.0%,新能源車整車制造價格下降0.8%,鋰離子電池制造價格下降0.6%;計算機整機制造價格上漲0.6%,通信終端設備制造價格上漲0.4%。消費品制造業中,農副食品加工業價格下降0.4%,紡織業價格下降0.2%;文教工美體育和娛樂用品制造業價格上漲0.3%。

從同比看,PPI同比下降2.5%,降幅比上月收窄0.4個百分點。其中,生產資料價格下降2.9%,降幅比上月收窄0.4個百分點;生活資料價格下降1.4%,降幅收窄0.2個百分點。調查的主要行業中,石油和天然氣開采業價格下降12.5%,石油煤炭及其他燃料加工業價格下降11.6%,化學原料和化學制品制造業價格下降5.0%,非金屬礦物制品業價格下降3.4%,計算機通信和其他電子設備制造業價格下降2.5%,電氣機械和器材制造業價格下降2.4%,電力熱力生產和供應業價格下降0.9%,上述7個行業降幅比上月均收窄。黑色金屬冶煉和壓延加工業價格下降8.2%,煤炭開采和洗選業價格下降6.3%,降幅比上月均擴大0.7個百分點。汽車制造業價格下降3.1%,降幅與上月相同。有色金屬冶煉和壓延加工業價格上漲9.7%,文教工美體育和娛樂用品制造業價格上漲6.0%,漲幅比上月分別擴大1.4和0.2個百分點。

據測算,在11月份-2.5%的PPI同比變動中,翹尾影響約為-0.3個百分點,今年價格變動的新影響約為-2.2個百分點。(數據來源:Wind)

債市觀點:

本周在政治局會議定下的25年“寬貨幣+寬財政”的基調之下,債券市場對于25年降息的預期升溫。各大機構為明年開門紅搶跑配置交易帶動了債券市場形成了一致的收益率下行趨勢,各個期限利率債均繼續下破收益率的歷史新低。信用債市場的信用利差整體有所被動走擴,其中,3-5年高等級信用債信用利差的歷史分位數回到40%以上,其余期限與評級信用債分位數仍處在30%以內。

金融數據上,11月地產銷售持續修復帶動居民端貸款數據繼續回升,但企業端貸款需求依舊偏弱。經濟基本面數據方面,11月的出口數據在高基數背景下依舊維持了較好的韌性,11月以美元計價的出口同比增速為6.7%,分地區看對美出口仍舊維持了較高增速,東盟依舊是我國出口貿易伙伴中主要支撐項。進口方面,農產品、機電產品進口增速回落,原油進口增速上升。通脹方面,CPI表現弱于季節性,核心CPI環比下降0.1%,持平于季節性水平。具體來看,食品項中豬肉價格環比下跌,鮮果鮮菜價格表現弱于季節性。PPI同比降幅有所收窄。

整體來看,11月出口依舊保持了較好的韌性,通脹依舊偏弱。當前債券市場已經定價了約30BP的降息幅度。從收益率角度來看,當前利率債市場已經處在歷史的絕對值低位。債券市場后續預計轉入高頻低位震蕩的模式,當前建議保持中短久期的倉位平穩跨年。

QDII基金投資策略

從估值上看,恒生科技 PB 2.7倍左右,近5年約40%分位,恒生指數 PB 0.99,處于近10年約24%分位,二者均處于中偏低區間。雖然近期在政治局會議后港股走了一波強脈沖后迅速回落的行情,但如果單從價格形態上看,恒生科技指數依然大體沿著60日線在上行,恒生指數也比較類似,至少說明在中期級別上市場整體還是比較看好港股資產的修復,而考慮到港股市場的交易者結構(機構為主)以及市場特征(可以做空),這種雙向博弈出來的價格形態可能在某些方面更有參考性。

從指數內部看,港股的不少資產從股東回報、估值、盈利質量等多維度看都顯著優于A股的大多數企業,因而無論是從紅利邏輯還是從順周期修復邏輯來看在港股市場都可以選出不少符合要求的優質企業,因此目前無論是從美聯儲利率環境大概率更加寬松或者是從內生基本面未來大概率走修復來看,港股在中長期窗口上都具備較好投資價值。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。