一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3597.94點,漲4.28點,漲幅為0.12%;深成指收于11217.58點,漲49.44點,漲幅為0.44%;滬深300收于4135.82點,漲8.66點,漲幅為0.21%;創業板收于2362.60點,漲22.54點,漲幅為0.96%。全A成交17661.50億元,較前一日交易量減少2.72%。小盤股強于大盤股。中證100上漲0.11%,中證2000上漲0.71%。

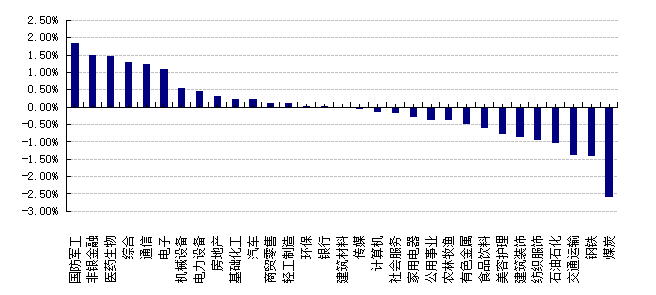

31個申萬一級行業中有15個行業上漲。其中,國防軍工、非銀金融、醫藥生物表現居前,漲跌幅分別為1.86%、1.51%、1.47%,交通運輸、鋼鐵、煤炭表現居后,漲跌幅分別為-1.38%、-1.41%、-2.60%。滬市有1056只個數上漲,占比47.33%,深市有1628只個數上漲,占比56.02%。非ST個股中,62只個股漲停,12只個股跌停。股指期貨主力合約漲跌不一,其中,0只期指好于現貨指數。

數據來源:Wind 日期:2025/7/28

昨日,歐美主要市場漲跌不一,其中,道指下跌0.14%,標普500上漲0.02%;道瓊斯歐洲50上漲0.05%。亞太主要市場漲跌不一,其中,恒生指數上漲0.68%,日經225指數下跌1.10%。

二、指數漲跌

數據來源:Wind 日期:2025/7/28

三、新聞

1. 順周期ETF大舉吸金,“反內卷”行情火熱

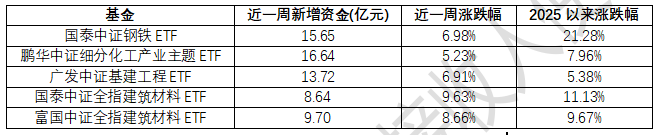

近日,在煤炭行業限制超產等事件助力下,“反內卷”投資主線更趨清晰,順周期板塊表現亮眼,多只相關ETF大舉吸金。

Wind數據顯示,上周(7月21日~25日),國泰中證鋼鐵ETF、鵬華中證細分化工產業主題ETF、廣發中證基建工程ETF、國泰中證全指建筑材料ETF、富國中證全指建筑材料ETF等均獲大量的資金凈流入,居于全市場ETF前十。近一個月(6月26日~7月25日)以來,這些ETF的業績表現也頗為亮眼,國泰中證鋼鐵ETF漲超18%,國泰中證全指建筑材料ETF、富國中證全指建筑材料ETF漲超14%。

數據來源:Wind,數據區間:2025/1/2-2025/7/25

不止于順周期行業,這一輪“反內卷”政策的覆蓋范圍還包括光伏、新能源汽車、鋰電池等在內的新興制造業,并展現出與2016年供給側改革聚焦傳統行業的明顯不同。盡管兩者都意在解決供需失衡問題,但公募行業普遍認為,本輪政策在行業范圍、參與主體和實施機制上均呈現出顯著差異,尤其表現出更強的市場化特征。

2024年7月召開的中央政治局會議首次提出“防止‘內卷式’惡性競爭”,部分行業由于前期產能過度建設等因素,出現供需失衡,導致低水平價格戰,惡性價格競爭一方面損害行業當期盈利能力,另一方面還會削弱行業中長期推動技術進步的能力,陷入存量內耗、低水平競爭的惡性循環。“反內卷”政策的實施,有助于推動行業競爭從低水平價格戰向高質量競爭轉變,同時客觀上會改善商品價格表現,推動社會物價指數回升,對上市公司盈利的系統性改善意義深遠。

目前市場上有不少聲音認為,本輪“反內卷”政策與2016年供給側改革相似,具體來看,有三大明顯差異:

首先,本輪“反內卷”政策的覆蓋范圍更廣。2016年的供給側改革,集中在鋼鐵、水泥、煤炭等傳統行業,本輪“反內卷”政策則范圍顯著更廣,延伸到了光伏、新能源汽車、鋰電池等新興制造業,甚至包括服務業的快遞、外賣等互聯網平臺經濟。

其次,本輪“反內卷”政策的參與主體更多元,產能年限更短。上一輪供給側改革的主體是以國企為主,在這一輪的“反內卷”中,民營企業成為了重要參與者。也是因為這個原因,本輪“反內卷”更傾向市場化。同時,本輪“反內卷”涉及行業的產能大多新建于2020年前后,還屬于比較新的產能,退出難度較大。

最后,本輪“反內卷”不再是簡單的“一刀切”,實施機制更市場化和多元化。目前,我們看到很多行業的“反內卷”都是以行業自律為主,強調法治化與市場化機制,避免施行簡單的行政命令給行業帶來大幅波動。同時,在實施措施上也更加多元化,每個行業根據自身情況和歷史經驗制定“反內卷”措施,更加有針對性。

隨著中國經濟所處的發展階段不同,供給側改革的路徑和方式也在不斷演變。當前,這輪調整所面對的光伏、新能源汽車等新興行業,主要由民營經濟主體構成。在這些領域,地方政府的發展導向和資本力量成為重要推動力,民營企業的活躍參與使得整個產業呈現出更強的市場化特征。

點評:

本輪“反內卷”政策與供給側改革的主要區別體現在五個方面:

一是當前宏觀經濟下行、全球化競爭加劇;

二是整治“內卷式”競爭涉及的行業范圍遠超供給側改革;

三是整治“內卷”的目標,在于全方位提升國內產業的全球競爭力;

四是整治“內卷”更加注重法治化、多樣化;

五是整治“內卷”的政策持續時間,預計長于供給側結構性改革。

產能供需矛盾突出的部分中游制造業、上游原材料行業有望充分受益于“反內卷”政策的逐步推進,有可能成為下一階段重要的機會方向。對于投資布局來說,雖然強主題驅動的短期行情可能進入收尾階段,但隨著“反內卷”主線逐漸清晰,中期行情的空間仍值得期待,后續可聚焦主線帶來的結構性機會。投資者應當保持長期視角,避免短期博弈思維,“反內卷”政策的效果往往需要時間驗證,可以考慮采用定投策略分批關注,有助于有效平滑市場波動帶來的影響。通過系統性的關注,投資者既有望把握政策驅動的結構性機會,又有可能有效控制投資風險,力爭實現資產的穩健增值。

展望后市,投資者可以從短、中、長期不同維度進行布局,并關注各細分領域供給側出清節奏的差異。

短期維度上,可以多加關注處在底部的周期股,周期底部的不少行業會有估值和盈利修復所帶來的反彈,最典型的包括鋼鐵、水泥等細分行業。優先選擇本來就處于供需即將平衡的底部行業,“反內卷”的助力會讓其基本面加速兌現。

中期維度上,積極尋找周期成長類的機會,看好能在對手已經虧損的周期底部依然保持盈利,同時預計未來三到五年還能上臺階的龍頭企業。這類龍頭企業在未來“反內卷”帶來的行業格局改善中會充分受益,如化工、有色、機械等板塊的部分龍頭企業,它們在這輪“反內卷”之后占據更加有利的位置。

在長期維度上,可關注在產品創新、進口替代以及出海出口等方向上做出差異化高質量發展的企業,中國企業終將走出“內卷”的漩渦,踏上科技創新的高質量發展之路。

2. 巴菲特宣布退休后,伯克希爾股價“一蹶不振”

巴菲特退休消息引發的市場擔憂正在拖累伯克希爾·哈撒韋的股價表現,自5月3日年會宣布將于年底卸任CEO以來,公司股價已下跌超過10%。

分析認為,股價疲軟反映了投資者對"巴菲特溢價"消退等多重因素的擔憂。這一跌幅使伯克希爾落后標普500指數逾20個百分點,而今年初該股還曾跑贏大盤。

盡管面臨領導層變更不確定性,但公司三大核心業務(保險、鐵路和電力公用事業)仍處于良好狀態,而且公司擁有超過3300億美元現金,約占1萬億美元市值的三分之一,為未來的回購、分紅或大型收購提供充足彈藥。

多重因素拖累股價表現

伯克希爾股價疲軟源于多個因素交織。

首先股價疲軟源于“巴菲特溢價”消退擔憂。94歲的巴菲特雖計劃在2026年繼續擔任董事長,但市場對領導層交接缺乏透明度表示不安。

伯克希爾尚未透露Greg Abel接任CEO后的高管團隊安排,73歲的保險業務負責人Ajit Jain是否留任也不明確。負責約10%股票投資組合的Todd Combs和Ted Weschler的去留同樣未定。

CFRA分析師Cathy Seifert表示,"投資者對權力交接高度敏感,巴菲特溢價正在從股價中被剝離。"

除了"巴菲特溢價"消退外,投資者還擔心財產意外險周期已達峰值,公司新投資活動稀少,且已超過一年未進行股票回購。市場近期從伯克希爾等防御性股票轉向其他投資標的,進一步加劇了拋壓。

收購機會或成催化劑

如果Union Pacific與Norfolk Southern合并談判成功,伯克希爾可能收購東部主要鐵路運營商CSX,打造橫貫大陸的鐵路網絡。據瑞銀可能耗資800億美元以上,但可為2026年收益增厚8%。

另一潛在目標是西方石油公司。雖然巴菲特表示不想完全收購這家公司,但繼任者Greg Abel可能持不同觀點。此類交易成本約450億美元,完全在伯克希爾承受范圍內。

考慮到現金儲備和盈利能力,伯克希爾甚至可以開始派發2%股息,與同等規模公司看齊。

三大核心業務基礎穩固

伯克希爾的保險、鐵路和電力公用事業三大核心業務依然保持強勁表現。公司年經營收益約450億美元,預計到2026年底每股賬面價值可能升至52.5萬美元,當前股價相當于1.4倍遠期賬面價值。

作為全球最大的財產意外險公司之一,伯克希爾今年保費漲幅雖有所放緩,但仍維持在4%-5%區間。旗下第三大汽車保險商Geico經過技術改造后已恢復高盈利能力并準備擴張。

電力業務Berkshire Hathaway Energy每年部署100億美元資本用于各類項目,有望受益于人工智能熱潮。Burlington Northern Santa Fe鐵路與Union Pacific共同主導美國西部貨運市場。