一、市場回顧

1、基礎市場

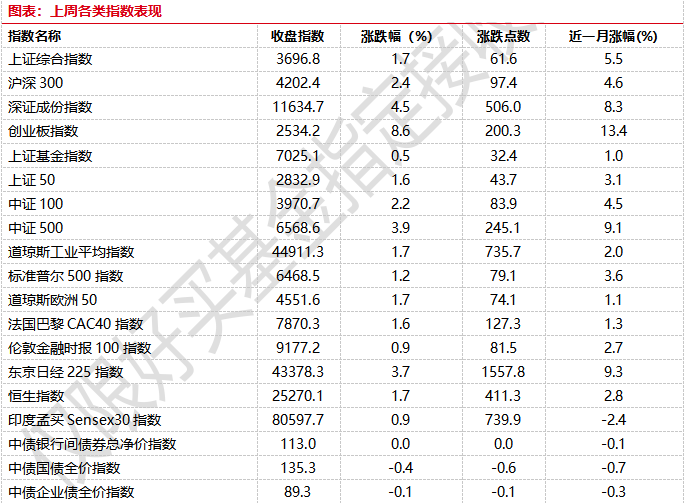

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3696.77點,漲61.64點,漲幅為1.70%;深成指收于11634.67點,漲506.00點,漲幅為4.55%;滬深300收于4202.35點,漲97.39點,漲幅為2.37%;創業板收于2534.22點,漲200.26點,漲幅為8.58%。兩市成交103832.51億元。總體而言,小盤股強于大盤股。中證100上漲2.16%,中證500上漲3.88%。

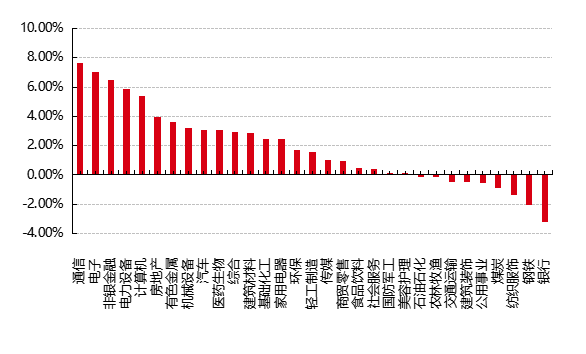

31個申萬一級行業中有22個行業上漲。其中,通信、電子、非銀金融表現居前,漲跌幅分別為7.66%、7.02%、6.48%,紡織服飾、鋼鐵、銀行表現居后,漲跌幅分別為-1.37%、-2.04%、-3.19%。

上周,歐美主要市場普遍上漲,其中,道指上漲1.67%,標普500上漲1.24%;道瓊斯歐洲50上漲1.66%。亞太主要市場漲跌不一,其中,恒生指數上漲1.65%,日經225指數上漲3.73%。

圖表:上周各類指數表現

數據來源:好買基金研究中心時間:2025/8/11-2025/8/15

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,2025/8/11-2025/8/15

2、基金市場

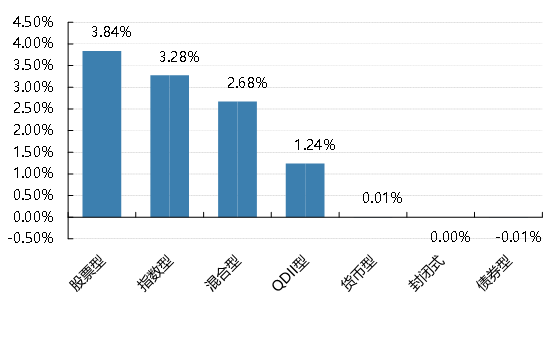

上周,國內基金漲跌不一,其中股票型基金上漲3.84%,指數型上漲3.28%,混合型上漲2.68%,QDII型上漲1.24%,債券型下跌0.01%。

上周,權益類基金表現較好的是東吳雙三角A和同泰數字經濟A等;混合型基金表現較好的是國投瑞銀進寶和國投瑞銀先進制造等;等;QDII式基金表現較好的是博時恒生醫療保健ETF和匯添富香港優勢精選等;指數型表現較好的是華夏中證金融科技主題ETF和華寶中證金融科技主題ETF等;債券型表現較好的是金鷹元豐和民生加銀增強收益A等;貨幣型表現較好的是嘉實3個月理財E和嘉實3個月理財A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-8-15

二、近期焦點

7月份工業生產數據

7月份,全國規模以上工業生產總體保持平穩,多數行業、產品實現增長,裝備制造業支撐有力,制造業高端化、智能化、綠色化成效不斷顯現,工業經濟高質量發展穩步推進。

工業生產平穩較快增長。7月份,全國規模以上工業增加值同比增長5.7%,剔除季節因素后環比增長0.38%;1—7月份,全國規模以上工業增加值增長6.3%,增速高于去年同期0.4個百分點。7月份,從三大門類看,制造業增加值增長6.2%,增速高于全部規模以上工業0.5個百分點;采礦業、電力熱力燃氣及水生產和供應業分別增長5.0%、3.3%。從行業看,在統計的41個工業大類行業中,35個行業增加值同比增長,增長面為85.4%。從產品看,在統計的623種主要工業產品中,335種產品產量同比增長,增長面為53.8%。

簡評:總體看,7月份工業生產保持較快增長。但也要看到,有效需求偏弱、企業盈利水平較低等困難依然存在。下階段,要繼續完整準確全面貫徹新發展理念,加快構建新發展格局,縱深推進全國統一大市場建設,深入實施“人工智能+”行動,加快培育新質生產力,推動工業經濟持續向新向好發展。

九成FOF實現業績飄紅

Wind數據顯示,截至今年8月17日,已有29只(不按份額)公募FOF年內收益超20%,業績表現最好的FOF產品年內已有34.28%的收益,且全市場超95%的FOF產品實現年內收益轉紅,從最佳收益到整體收益,公募FOF均創下五年來最好業績表現。

公募FOF一改過去四年頹唐走勢,有望刺激更多持有人買進FOF資產。2021年至2024年期間,公募FOF年度最高收益率分別為14.57%、0.29%、3.69%、17.14%,其中在2022年、2023年,以股票型基金為買入對象的公募FOF幾乎全軍覆沒,這兩個年度內,僅有少量債券型FOF產品實現年度收益飄紅。

簡評:公募FOF脫離四年困境,實現賺錢效應的釋放,主要來自股票型基金的貢獻,并減少債券型基金、平衡保守基金的布局,正成為大型基金公司的第二增長曲線,業績逆轉帶來的好處,是公募期待已久的規模效應。

(數據來源:wind)

三、好買觀點

股票型基金投資策略

上周,上證指數突破2024年10月8日盤中高點后,進一步打開了大盤上漲空間突破3700點,同時上周兩市日均成交額放量至2萬億元以上,短期來看市場仍處于“量價齊升”的震蕩上行趨勢當中。三大指數中除上證指數以外,深證成指和創業板指仍未突破2024年10月8日盤中高點,反映出大盤當前位置仍有一定壓力,加上中報密集披露期到來,市場分化可能加大,投資者仍可積極參與市場結構性機會。8月來市場整體仍在繼續搶跑基本面,但隨著估值的不斷抬升,搶跑的空間可能越來越有限。因此市場的定價結構上投資者也開始重視基本面的定價,只不過當前只是集中于產業趨勢相關的成長領域

短期來看,整體市場輪動速度較快,結構性機會為主;這種板塊輪動與行情擴散的背后,反映的是市場風險偏好提升后,各類資金正在主線內部積極尋找和挖掘尚未被充分定價的細分領域。中期來看,圍繞內需政策發力和科技仍是今年主要方向。配置方面,當前處于底部震蕩期,短期逢低配置內需、國產替代相關以及超跌成長。總的來說,結構上仍然積極把握科技行情,底倉以市場寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

債券型基金投資策略

上周中債總財富指數收于246.0323,較前周下跌0.35%;中債國債總財富指數收于246.7329較前周下跌0.47%,中債金融債總財富指數收于246.6881,較前周下跌0.20%;中債企業債總財富指數收于248.3987,較前周下跌0.05%;中債短融總財富指數收于208.4993,較前周上漲0.03%。中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.3665%上行1.59個基點,十年期國債收益率為1.7465%,上行5.74個基點;銀行間一年期AAA級企業債收益率上行2.89個基點,銀行間三年期AAA級企業債收益率上行3.00個基點,五年期AAA級企業債收益率上行2.53個基點,分別為1.6775%1.7983%和1.9210%一年期AA級企業債收益率上行2.89個基點,三年期AA級企業債收益率下行0個基點五年期AA級企業債收益率上行1.53個基點,分別為1.7675%、1.9883%和2.3010%。

(數據來源:wind)

資金面:

本周央行公開市場累計進行了7118億元逆回購操作,本周央行公開市場共有11267億元逆回購到期,據此計算,本周央行公開市場累計凈回籠4149億元。此外,本周央行還進行了5000億元6個月買斷式逆回購操作。8月15日,R001加權平均利率為1.4391%,較上周漲9.78個基點;R007加權平均利率為1.4858%較上周漲3.2個基點;R014加權平均利率為1.5211%,較上周漲3.17個基點:R1M加權平均利率為1.5464%較上周漲1.43個基點。8月15日,shibor隔夜為1.398%,較上周漲8.36個基點;shibor1周為1.465%

較上周漲2.94個基點;shibor2周為1.505%,較上周漲3.61個基點;shibor3月為1.547%,較上周跌0.74個基點。

資金面方面,7月30日中央政治局會議要求加快政府債券發行使用,8月會繼續處于政府債券發行高峰期;此外,當月存單到期規模較大,監管層持續強調“引導金融機構加大貨幣信貸投放力度”。相較于6月、7月各2000億元的買斷式逆回購凈投放規模,8月買斷式逆回購加量操作,疊加OMO(公開市場操作)雖持續凈回籠但整體資金面寬松,釋放了相對寬松的政策信號。

(數據來源:Wind)

經濟面/政策面:

社融信貸:

初步統計,2024年7月末社會融資規模存量為395.72萬億元,同比增長8.2%。其中,對實體經濟發放的人民幣貸款余額為247.85萬億元,同比增長8.3%;對實體經濟發放的外幣貸款折合人民幣余額為1.57萬億元,同比下降14.1%;委托貸款余額為11.21萬億元,同比下降1%;信托貸款余額為4.21萬億元,同比增長11.1%;未貼現的銀行承兌匯票余額為2.14萬億元,同比下降16.2%;企業債券余額為32.18萬億元,同比增長2.6%;政府債券余額為73.82萬億元,同比增長15.4%;非金融企業境內股票余額為11.58萬億元同比增長3.6%。

從結構看,7月末對實體經濟發放的人民幣貸款余額占同期社會融資規模存量的62.6%,同比持平;對實體經濟發放的外幣貸款折合人民幣余額占比0.4%,同比低0.1個百分點;委托貸款余額占比,2.8%,同比低0.3個百分點;信托貸款余額占比1.1%,同比高0.1個百分點;未貼現的銀行承兌匯票余額占比0.5%,同比低0.2個百分點;企業債券余額占比8.1%,同比低0.5個百分點;政府債券余額占比18.7%,同比高1.2個百分點;非金融企業境內股票余額占比2.9%,同比低0.2個百分點。

工業增加值:

7月份,規模以上工業增加值同比實際增長5.7%(增加值增速均為扣除價格因素的實際增長率)。從環比看,7月份,規模以上工業增加值比上月增長0.38%。1-7月份,規模以上工業增加值同比增長6.3%。

分三大門類看,7月份,采礦業增加值同比增長5.0%,制造業增長6.2%,電力、熱力、燃氣及水生產和供應業增長3.3%。分經濟類型看,7月份,國有控股企業增加值同比增長5.4%;股份制企業增長6.5%,外商及港澳臺投資企業增長2.8%;私營企業增長5.0%。

分行業看,7月份,41個大類行業中有35個行業增加值保持同比增長。其中,煤炭開采和洗選業增長4.2%,石油和天然氣開采業增長4.1%,農副食品加工業增長5.6%,酒、飲料和精制茶制造業增長0.1%,紡織業增長1.7%,化學原料和化學制品制造業增長7.2%,非金屬礦物制品業下降0.6%,黑色金屬冶煉和壓延加工業增長8.6%,有色金屬冶煉和壓延加工業增長6.8%,通用設備制造業增長8.4%,專用設備制造業增長3.8%,汽車制造業增長8.5%,鐵路、船舶、航空航天和其他運輸設備制造業增長13.7%,電氣機械和器材制造業增長10.2%,計算機、通信和其他電子設備制造業增長10.2%,電力、熱力生產和供應業增長3.4%。

分產品看,7月份,規模以上工業623種產品中有335種產品產量同比增長。其中,鋼材12295萬噸同比增長6.4%;水泥14557萬噸,下降5.6%;十種有色金屬681萬噸,增長2.2%;乙烯312萬噸,增長9.1%;汽車251.0萬輛,增長8.4%,其中新能源汽車117.6萬輛,增長17.1%;發電量9267億千瓦時,增長3.1%;原油加工量6306萬噸,增長8.9%。

7月份,規模以上工業企業產品銷售率為97.1%,同比下降0.2個百分點;規模以上工業企業實現出口交貨值12904億元,同比名義增長0.8%。

固定資產投資:

2025年1—7月份,全國固定資產投資(不含農戶)288229億元,同比增長1.6%。其中,民間固定資產投資同比下降1.5%。從環比看,7月份固定資產投資(不含農戶)下降0.63%。

分產業看,第一產業投資5646億元,同比增長5.6%;第二產業投資104455億元,增長8.9%;第三產業投資178128億元,下降2.3%。第二產業中,工業投資同比增長9.0%。其中,采礦業投資增長3.0%,制造業投資增長6.2%,電力、熱力、燃氣及水生產和供應業投資增長21.5%。第三產業中,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長3.2%。其中,水上運輸業投資增長18.9%,水利管理業投資增長12.6%,鐵路運輸業投資增長5.9%。

分地區看,東部地區投資同比下降2.4%,中部地區投資增長3.2%,西部地區投資增長3.6%,東北地區投資下降3.0%。

分登記注冊類型看,內資企業固定資產投資同比增長1.7%,港澳臺企業固定資產投資增長3.5%,外商企業固定資產投資下降15.7%。

債市觀點:

本周信用債與利率債收益率均出現上行,短端在流動性的保障下波動不大,但長端在“股債蹺蹺板”效應

及“反內卷”背景下震蕩上行。資金面方面,本月內央行第二次開展買斷式逆回購操作,符合預期。相較于前兩個月各2000億元的買斷式逆回購凈投放規模,8月買斷式逆回購加量操作,疊加央行公開市場操作,資金面雖然持續凈回籠,但整體較為寬松。

本周多項7月份經濟金融數據公布,總體上看經濟基本面呈放緩趨勢。由于私人部門融資需求不足,企業中長期貸款明顯減少,新增貸款為近20年來首次轉負,顯示實體需求尚待增強。雖然政府部門融資保持高位,不過隨著財政發力空間變小,政府債券融資對社融支撐可能逐步減弱。固定投資增速繼續回落,基建投資和制造業投資單月同比降至負值,房地產投資同比降幅則進一步擴大。消費方面,6月國補資金活動結束后,7月財政補貼力度邊際減弱,汽車成為重要拖累項,影響整體消費增速。

7月以來債市出現調整的主要原因為股票市場上漲帶來的風險偏好提升,以及“反內卷”帶來的通脹上行預期。但從最新的基本面數據來看,經濟整體呈現出放緩趨勢,實體經濟有效需求相對不足的情況也有所加劇。市場流動性總體保持寬松,央行最新貨幣政策執行報告中,也強調要落實落細適度寬松的貨幣政策。短期來看,隨著市場擾動因素的減弱,債券市場有望重回基本面邏輯并再度企穩回升。

QDII基金投資策略

港股:驅動本輪港股走強的因素并未出現反轉,我國經濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。此外南下資金仍在持續加速流入港股市場,流動性環境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產,本身代表新興產業發展趨勢,并且具有一定稀缺性,后續有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對A股更看好港股。在當前點位,A股來自國家隊的支持基本沒有,若動能維持,港股彈性更大;行業結構上A股更依賴宏觀相關的行業,新經濟成份較少。

美股:美股二季度業績顯示企業維持韌性,在主要股指突破歷史新高后,美股仍有上漲動能。尤其是“對等關稅”到期前,美國已和部分國家達成貿易協議,市場早前的擔憂情緒得到釋放。然而,關稅對美國通脹和企業基本面的影響仍未完全顯現;若下半年美國通脹情況惡化,企業盈利下修,則美股可能面臨震蕩行情。相反,若關稅的影響短暫且有限,則美聯儲有望進一步降息,為美股市場的上漲新添動力。在特朗普政府發布《AI行動計劃》后,科技行業有望在放寬監管措施等背景下加速發展。