一、行情回顧

昨日,滬深兩市雙雙收漲。截至收盤,上證綜指收于 3728.03 點,漲 31.26 點,漲幅為 0.85%;深成指收于 11835.57 點,漲 200.90 點,漲幅為 1.73%;滬深 300 收于 4239.41 點,漲 37.06 點,漲幅為 0.88%;創業板收于 2606.20 點,漲 71.98 點,漲幅為 2.84%。兩市成交 27641.63 億元,較前一日成交額增加 23.15%。小盤股強于大盤股。中證 100 上漲 0.78%,中證 500 上漲 1.52%。

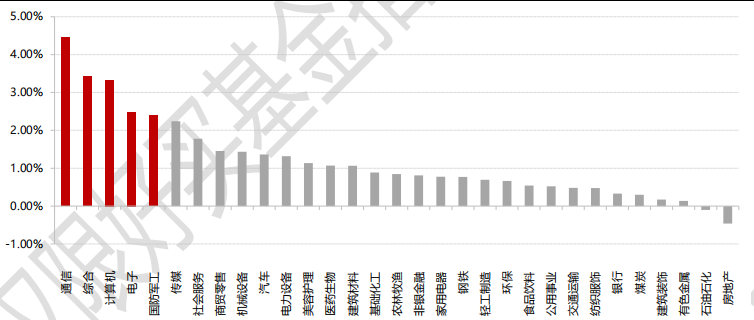

31 個申萬一級行業中有 29 個行業上漲。其中,通信、綜合、計算機表現居前,漲跌幅分別為 4.46%、3.43%、3.33%,有色金屬、石油石化、房地產表現居后,漲跌幅分別為 0.14%、-0.10%、-0.46%。滬市有 1558 只個數上漲,占比 69.71%,深市有 2216只個數上漲,占比 76.18%。非 ST 個股中,110 只個股漲停,2 只個股跌停。

數據來源:Wind,好買基金研究中心,日期 2025/8/18

昨日,歐美主要市場漲跌互現,其中,道指下跌 0.08%,標普 500 下跌 0.01%,納斯達克指數上漲 0.03%;道瓊斯歐洲 50 上漲 0.15%。亞太主要市場收漲,其中,恒生指數下跌 0.37%,日經 225 指數上漲 0.77%, 印度孟買 30 指數上漲 1.77%。

二、指數漲跌

數據來源:Wind,好買基金研究中心,日期 2025/8/18

三、新聞

“存款搬家”的演繹以及如何影響 A 股?

近期,“存款搬家”在宏觀經濟研究和 A 股策略研究中熱度上升,逐漸引發投資者關注和討論,存款為什么值得關注?“存款搬家”又會如何影響 A 股市場?

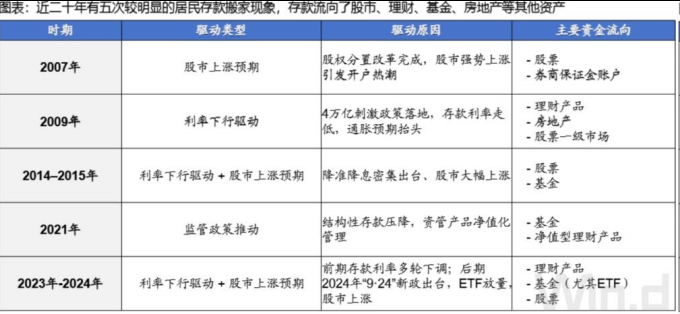

存款搬家本質是貨幣持有人結構的調整。存款搬家表現為居民或企業將銀行存款轉向理財、基金、股票、房地產等資產。其典型特征是 M2 同比增速與居民存款同比增速的背離,歷史上在 2007 年、2009 年、2014–2015 年、2021 年、2023–2024 年均出現存款搬家現象。存款搬家通常由利率下行、股市上漲、監管政策等因素驅動。低利率雖是存款搬家重要推力,但非充分必要條件。2007 年股改落地引發存款主動入市;2009 年在財政刺激和低利率驅動下存款流向股票與房地產;2014–2015 年降準降息周期疊加股市上漲,資金流入股票與基金;2021 年底資管新規落地,推動資金向凈值型理財與公募基金流動;2023-2024 年存款利率持續下行,開啟新一輪居民存款搬家。

數據來源:國海證券

宏觀上財政資金轉變為企業存款,意味著經濟活力上升

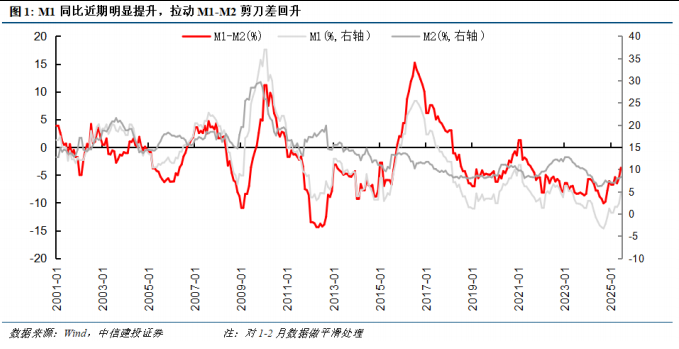

從宏觀上看,近幾個月一個新的變化是財政支出加速,財政存款“搬家”至企業存款,M1 同比和 M1-M2 剪刀差的回升反映出當前企業現金存款的改善,也意味著經濟活力上升。

從歷史經驗看,企業-居民存款同比剪刀差對 A 股企業盈利有一年的領先預測效應,也即居民存款同比的改善往往在 1 年后反映到企業業績上。最新的數據表明,去年 Q3 企業存款同比開始改善,這可能預示著今年 Q3 A 股企業盈利有望見底回升。

配置上企業居民存款流入非銀機構,意味著股市獲得增量資金市場更為關注的是企業和居民的存款向非銀機構的“搬家”,也即在存款利率不斷下調,權益資產吸引力不斷上升的背景下,越來越多的資金從低風險、低收益的銀行存款轉向保險、基金、股票等更高收益的領域。對股市來說,這意味著增量資金的流入,有利于推動 A 股估值中樞上移和指數上漲。

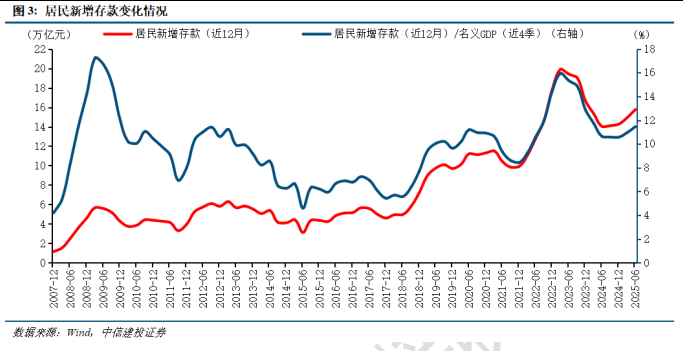

我們以過去 1 年居民新增存款占名義 GDP 的比例作為反映居民存款增長水平的代理變量,可以看到,歷史上居民存款增長水平大幅上升的 2008 年、2011 年 Q4-2012 年 Q3、2018 年 Q3-2019 年 Q1、2022 年-2023 年 Q1,往往對應著經濟下行、居民收入預期下滑的時期,這段時間居民大幅增加防御性存款,股市則失血下跌,經歷長期下跌和探底。相反,居民存款增長水平大幅下降的 2009 年-2010 年 Q1、2013 年 Q2-2015 年 Q2、2017 年 Q3-Q4、2021 年 Q2-Q4,往往對應著經濟回暖、居民收入預期改善的時期,這段時間居民存款增長水平下滑,股市則迎來增量資金,大多演繹牛市下半場。

從近年來的情況看,居民存款增長水平在 2023 年 Q1 見頂,隨后大幅回落至 2024 年 Q2 見底,2025 年上半年則略微回升。這一存款指標的下降和上升似乎并不能很好的反映“存款搬家”的情況和 A 股在 2023Q1 之后的持續下跌以及 2024 年 9 月之后的上漲行情。那么有沒有一個更好的指標反映居民 “存款搬家”對 A 股的影響?如何從金融理論的視角出發理解“存款搬家”的本質?

存款搬家的本質:居民資產配置偏好均值回歸

在一些策略研究中,全 A 總市值/居民部門存款余額可一定程度解釋居民“存款搬家”和大盤指數的表現具有同向的關系。

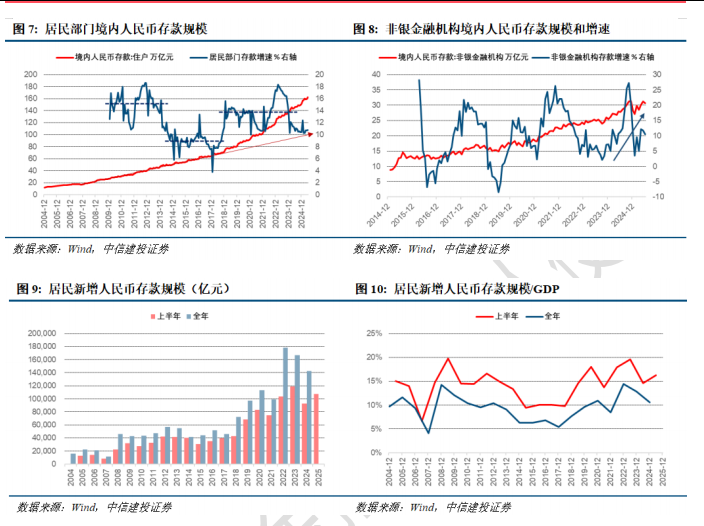

居民超額儲蓄資金的潛在流向主要包括最終消費、實物投資、現金持有及金融產品配置四大方向,其中金融產品中性估計可吸納資金約 1.84 萬億元。2007 年 1 月-2025 年 6 月居民存款/萬得全 A 總市值比值在[0.44, 1.84]區間,截至2025年6月,該比值為1.55仍處于歷史高位,股市整體仍具備居民存款資金回流空間。當前消費需求逐步恢復,但地產市場仍較疲軟,股票市場、債券市場、基金理財等金融資產承接存款搬家的可能性很大。

截至 2025 年 6 月,我國居民部門境內人民幣存款規模超過 160 萬億元;若根據 2008-2018 年的線性趨勢外推,我國居民部門“超額存款”規模或達到 60 萬億元。從近期數據的跡象來看,超額存款的形成速度已經開始放緩。1)目前居民存款存量增速降至 10%左右,已經低于 2019-2023 年間 14%左右的平均水平,相較于 2022 年底到 2023 年初時 18%左右的增速水平更是明顯下降。2)2022 年居民新增人民幣存款規模接近 18 萬億元,2024 年則降至 14 萬億元左右;2025 上半年為 10.8 萬億元,同樣低于 12 萬億元的歷史同期峰值水平。3)從居民新增人民幣存款規模占GDP 比例來看,2024 全年為 10.6%,2025 上半年為 16.3%,二者歷史峰值分別為 2022 年的 14.5%、2023 上半年的 19.6%。4)另一方面,非銀金融機構存款規模增速則開始出現上行態勢。

超額存款的形成速度放緩,一方面由于居民對未來經濟狀況預期的“至暗時刻”或已過去,另一方面則是因為占居民金融資產最大部分的房產神話被打破。央行的城鎮儲戶問卷調查顯示,近年居民儲蓄率的走高并不能完全用消費率的走低來解釋,事實上居民消費率整體上保持在較穩定的區間內,對儲蓄行為影響更大的其實是包括房產在內的投資行為。疫情后時代,居民對于能夠提供情緒價值的旅游以及社交文化娛樂方面的支出意愿率先恢復,在以舊換新國補的刺激下大額商品耐用品支出意愿也從 2024 下半年開始恢復,遲遲仍未明顯恢復的則是購房項。從 2021 年四季度以來,70 個大中城市二手住宅價格指數幾乎持續環比負增,而目前預期未來房價繼續下降的人群比例仍處在高位。一方面投資性購房減少、剛需購房推遲,另一方面市場上又缺乏具備足夠吸引力的金融產品接力,導致居民財富階段性涌入存款。

存款搬家之中長期資金入市

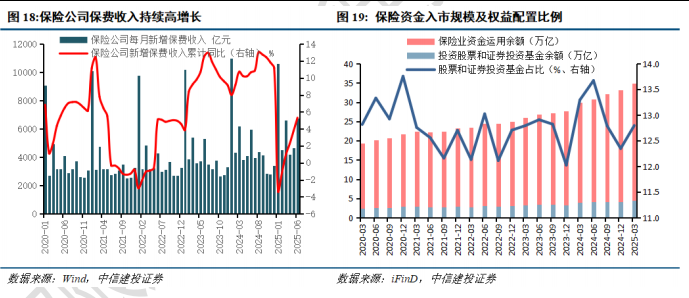

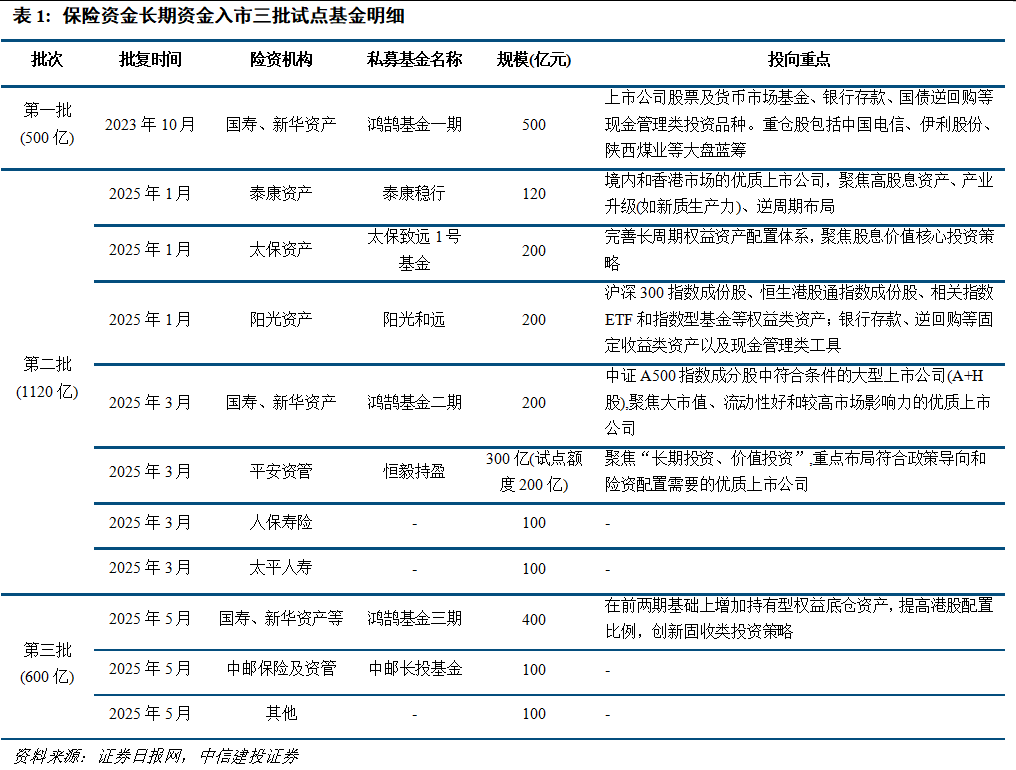

險資+理財:今年有望推動約 7000 億“長錢”入市保險資金:保費收入持續高增長,資產荒壓力驅動資金不斷入市。2022 年下半年以來,保險公司走出低谷迎來保費收入的持續高增長,23-24 年連續兩年保費收入增長率約 10%,在此高基數下,今年上半年保費收入同比增長率也超過 5%。保險公司因此不得不面對“資產荒”,2020Q1 至2025Q1,保險資金運用余額由 19.4 萬億元擴大到 34.9 萬億元;同期“股票和證券投資基金”余額從 2.49 萬億元增至 4.47 萬億元,權益配置占比保持在 12%–13%的窄幅區間波動。2025 年假設險資運用余額增長 10%,按照 13%的權益配置比例計算,有望帶來 4324 億增量資金入市。而在保費收入持續高增長與固定收益利率不斷下行的雙重驅動下,資產荒邏輯在未來還將繼續驅動避險資金增加對權益資產的配置,從而成為“存款搬家”中長期資金入市的關鍵渠道。試點批次持續擴容,長錢“專用池”正式成型。自 2023 年 10 月首批 500 億元試點基金落地以來,監管已先后核準三批共 2,220 億元險資長期資金專屬基金,覆蓋國壽、新華、太保、人保、平安、陽光等主流險資機構。基金投向集中于滬深 300、中證 A500 等寬基指數成份股、周期藍籌及長周期權益資產,并同步配備逆回購、存款等流動性管理工具,體現“核心倉長拿+現金流管理”的配置思路。隨著第三批額度在 2025 年 5 月繼續落地,險資權益投資專用池逐步成型,為 A 股帶來更具黏性的“保險長錢”增量,進一步印證“存款搬家”趨勢下中長期資金正加速向權益市場滲透。

理財資金:權益增配空間巨大。銀行理財的權益投資余額自 2020Q4 的 2180 億元提升至 2025Q1 的 4464 億元,五年翻番;雖然僅占理財總資產 1.94%,但增速顯著快于險資。原因在于:凈值化改革拆除了“剛兌”預期,疊加存款利率與固收收益持續下滑,理財公司需借助“固收+”與多資產策略提升產品吸引力;監管層對權益上限的放寬也為其提供了擴倉空間,因此呈現出占比小、斜率大的特征。不過,相比 23 萬億的理財公司資產管理規模,1.94%的權益規模占比仍有巨大的上升空間。以去年年底為基準計算,假設理財資產今年增長 15%,理財權益資產配置比例提升至 2%,則今年理財資金入市資金約為 1256 億,一季度之后入市資金約為 989 億。在居民存款不斷膨脹的當下,理財資金正成為“存款搬家”入市 A 股的新渠道。

合計來看,保險和理財今年有望向股市導入約 7000 億元的中長期資金——其中險資貢獻絕對量,理財提供邊際增量,這類資金配置周期較長,投資思路穩健,在過去幾年中對市場的影響力不斷上升,正在成為 A 股市場的基石。