一、市場回顧

1、基礎市場

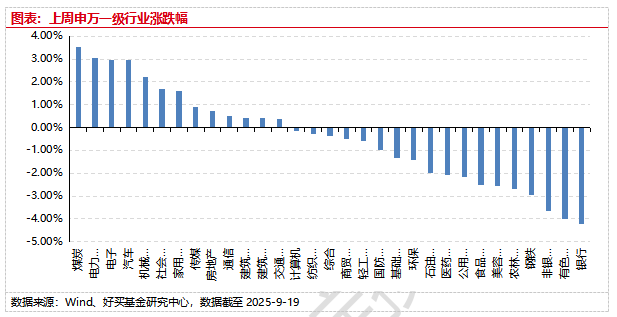

上周,滬深兩市漲跌互現。截止收盤,上證綜指收于3820.09點,跌50.51點,跌幅為1.30%;深成指收于13070.86點,漲146.73點,漲幅為1.14%;滬深300收于4501.92點,跌20.08點,跌幅為0.44%;創業板收于3091.00點,漲70.58點,漲幅為2.34%。31個申萬一級行業中有13個行業上漲。其中,煤炭、電力設備、電子表現居前,漲跌幅分別為3.51%、3.07%、2.96%,非銀金融、有色金屬、銀行表現居后,漲跌幅分別為-3.66%、-4.02%、-4.21%。

上周,歐美主要市場普遍上漲,其中,道指上漲1.05%,標普500上漲1.22%;道瓊斯歐洲50 上漲0.64%。亞太主要市場普遍上漲,其中,恒生指數上漲0.59%,日經225指數上漲0.62%。

2、基金市場

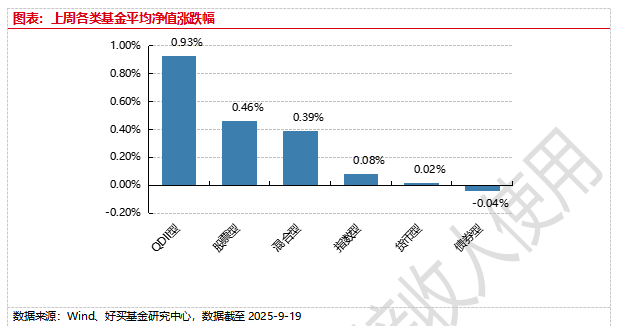

上周,國內權益基金普漲,其中QDII型基金平均上漲0.93%,股票型平均上漲0.46%。

上周,權益類基金表現較好的是國泰智能汽車A和諾安高端制造等;混合型基金表現較好的是金信穩健策略和金信行業優選等;QDII式基金表現較好的是華泰柏瑞南方東英恒生科技ETF和易方達恒生科技ETF等;指數型表現較好的是華寶中證智能電動汽車ETF和華夏中證動漫游戲ETF等;債券型表現較好的是萬家雙利和新華增怡A等;貨幣型表現較好的是廣發理財30天A和南方理財60天A等。

二、近期焦點

1、美聯儲9月降息符合市場預期

美東時間9月17日(北京時間9月18日凌晨),美聯儲公布9月利率決議,宣布降息25bp,降幅符合市場預期,并且會議公布了最新的點陣圖,點陣圖中位數顯示美聯儲預期年內還有2次降息,2026年降息幅度1次。

點評:

1)鮑威爾講話強調就業與通脹間的平衡,未釋放連續降息的信號,維持逐步調整的模式。鮑威爾一方面承認就業增速放緩、失業率已出現上升跡象,這削弱了對繼續維持高利率的理由;另一方面又反復強調通脹仍“有點偏高”,并警惕由政策和外部因素(如關稅等)帶來的粘性通脹風險。整體來看,鮑威爾語氣偏謹慎,承認下行風險但對通脹回落保持審慎,并未釋放未來連續降息的信號,強調政策并非預設路徑,保持“逐次會議,實時判斷”的行為模式。

2)9月會議聲明落實勞動力市場弱化、通脹有所上行的現實。通脹方面,委員會增加了通脹有所上升的表述。短期來看,美國就業市場放緩已成不爭的事實,美聯儲不希望勞動力市場進一步惡化,盡管勞動力市場供需同步下降的“奇怪”平衡導致失業率并未快速上升。中長期來看,雖然目前美國進口商承擔了大部分關稅價格壓力,但美國通脹已經抬頭,且關稅的價格沖擊有可能在中期兌現,屆時有可能將造成商品價格上行。9月《經濟預測摘要》維持2025年PCE通脹和失業率預期不變,但下調了2026年失業率預期、上調了2026年PCE預期。另外,該摘要上調了2025年經濟增長的預期,從1.4%上調至1.6%,主要是基于對科技AI領域投資快速增長和消費維持韌性的樂觀態度。

(內容來源:Wind)

三、好買觀點

1、股票型基金投資策略

本周市場持續呈現強結構分化,一方面,成長大幅領先價值,創業板和科創50的周漲幅分別為2.34%和1.84%,顯著領先上證50、滬深300等指數。從行業上看,除了tmt表現繼續強勢外,大金融本周回落幅度較大,無論非銀和銀行均明顯下挫。

技術上看,雙創的動量效應仍然較強,目前斜率陡峭幅度超過了上一輪2020-2021年牛市,堪比2015年單邊牛市。估值角度,創業板靜態市盈率約43x,絕對值上看不低,水位上處于近5年/10年的50%/34%分位,相對意義上并不算昂貴。但TMT主要一級行業近5年以及近10年的PE/PB分位值均超過70%/80%,行業交易占比約全A的40%,位于歷史偏頂部區間。總的來說,當前TMT擁擠度可能較高。

與雙創的強勢對應的則是大金融的疲弱,尤其是銀行板塊從前期頂部下跌至年線附近,最大回撤約15%左右,比如工商銀行從2023年3月以來首次跌破半年線水位。整體來看,H股的銀行板塊略微更好。

展望未來,在低利率,經濟底部有所預期的情況下,市場大概率沿著多頭趨勢上行。從配置上,強景氣賽道保持標配,另一方面,通過布局有較強選股能力的主動基金經理積極挖掘低估機會。

2、債券型基金投資策略

本周債市行情表現先揚后抑,10年期國債活躍券收益率在1.8附近震蕩。盡管公布的多項8月份實體經濟數據均低于預期,基本面對債市有所支撐,但由于稅期臨近,資金面邊際收斂,加上周五30年期國債一級發行利率偏高,市場情緒較弱,債市整體延續震蕩。

根據國家統計局發布數據,1-8月城鎮固定資產投資完成額累計同比增速下降1.1個百分點至0.5%,基建和制造業投資增速進一步放緩,房地產開發投資跌幅也繼續擴大;8月社會消費品零售總額同比從7月的3.7%放緩至3.4%;規模以上工業企業增加值同比增速也從上月的5.7%下降至5.2%。以上實體經濟指標8月同比增速均低于預期,表明在國內總需求偏弱,反內卷政策市場化推進以及出口放緩等多重因素共振下,8月經濟活動數據有所走弱。

近期“反內卷”預期和“股債翹翹板”效應對債市的壓制有所減弱,盡管貨幣政策寬松、財政支出力度加大,消費和地產政策持續發力穩定內需,但經濟數據顯示當前經濟基本面仍然羸弱,社會有效需求不足的局面仍未改變,因此利率不具備持續向上的條件,債券收益率進一步上行空間預計有限,但當前市場情緒較弱,短期內債市行情走勢或仍偏震蕩。

3、QDII基金投資策略

港股近期開始走強,明顯領先滬深300等A股主要大寬基表現,恒科上周的漲幅也超越了雙創指數。一方面可能同近期個別互聯網龍頭自研AI芯片超預期有關,另一方面,美聯儲降息對以美債利率為定價錨之一的香港股票資產也有利好。

目前恒科靜態估值23x,近5年約30%左右分位,相較于A股的雙創(62x左右靜態估值)在估值上仍然有優勢,外賣戰和整車價格戰目前的利空或已經被消化了相當一部分,而未來恒科中的優秀整車、互聯網、半導體龍頭企業有望在AI產業趨勢中持續兌現價值,尤其是AI應用端比如汽車智能化的滲透率目前還有巨大空間。除了AI產業鏈外,港股創新藥標的也是持續演繹的重要成長領域,但由于前期漲幅過大,目前還處于震蕩消化中,未來也可以持續關注。

總的來說基于資產稀缺性、估值和聯儲降息下對分母端的長期利好,我們認為港股仍然值得長期配置。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。