一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3821.83點,跌6.74點,跌幅為0.18%;深成指收于13119.82點,跌38.16點,跌幅為0.29%;滬深300收于4519.78點,跌2.83點,跌幅為0.06%;創業板收于3114.55點,漲6.67點,漲幅為0.21%。兩市成交24943.82億元,較前一日交易量增加17.58%。大盤股強于小盤股。中證100下跌0.03%,中證500下跌0.61%。

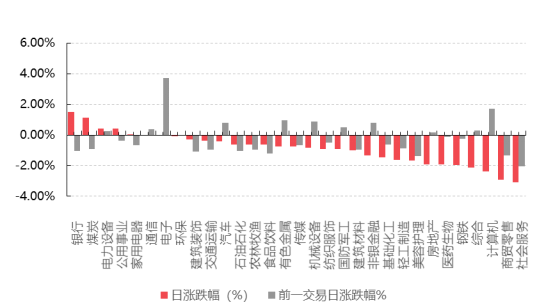

31個申萬一級行業中有5個行業上漲。其中,銀行、煤炭、電力設備表現居前,漲跌幅分別為1.52%、1.11%、0.43%,計算機、商貿零售、社會服務表現居后,漲跌幅分別為-2.39%、-2.90%、-3.11%。滬市有565只個數上漲,占比24.75%,深市有523只個數上漲,占比18.22%。非ST個股中,51只個股漲停,12只個股跌停。股指期貨主力合約漲跌不一,其中,3只期指好于現貨指數。

昨日,中債銀行間債券總凈價指數下跌0.10個百分點。

數據來源:Wind 日期:2025/9/23

昨日,歐美主要市場普遍下跌,其中,道指下跌0.19%,標普500下跌0.55%,納斯達克指數下跌0.95%;道瓊斯歐洲50下跌0.59%。亞太主要市場漲跌不一,其中,恒生指數下跌0.70%,日經225指數下跌0.00%。

二、指數漲跌

數據來源:Wind 日期:2025/9/23

三、新聞

1. 中國“十五五”規劃的潛在上行機會:反內卷與服務消費

A股市場很快就會進入政策密集的4季度,10月的四中全會將討論“十五五”(2026-2030年)規劃綱要。雖然年初迄今已被充分捕捉的主題可能聚焦于供給側,如人工智能、機器人和先進制造,但我們要強調的是反內卷和服務消費機遇是額外的主題選擇。就反內卷而言,它可能成為推動更多行業周期性好轉以及2025年下半年和2026年滬深300指數實現整體每股收益目標的關鍵。可關注的主要催化劑:削減產能/產量的速度以及相關行業的價格回升。我們按市值篩選出了部分反內卷措施涉及行業(比如在汽車、電池、鋰、光伏、水泥、化學制品、煤炭、鋼鐵、乳制品、生豬、白酒和物流行業)。在服務消費方面,這個領域有望受益于中國政府此前提出的新五年計劃期間提高居民收入的目標。可關注的主要催化劑:具體數字指標,例如服務消費對中國經濟增長的貢獻(如有)。整體而言,我們仍看好滬深300指數截至2026年底的表現,原因是居民資產配置向股市遷移支持未來12個月市盈率上升,在市場對2025年每股收益的一致預期可能下調和中美談判可能增加臨近年底的波動性之際,我們認為反內卷及中央政府溫和的財政支持或許有助于穩定市場對滬深300指數未來12個月每股收益的預期。

對“十五五”規劃的潛在預期:規劃雖尚未發布,但我們研究了中央政府的指導意見和智庫在這方面的探討以尋找線索。按照中國的2035年長期目標,中國GDP和居民人均可支配收入將在2020年的基礎上翻一番。據此推斷,實現這些目標需要約4-5%的年復合增長率。在供給側,新質生產力和突破高科技瓶頸仍是首要任務,反內卷和產能退出則可在進入生命周期后段的產業得到振興方面發揮作用。在需求側,鑒于全球貿易的不確定性,在摩根大通看來,繼續擴大國內消費,特別是服務消費,應成為一個主要關注點。

反內卷:18-24個月行情,旨在讓價格和投資回報率回到正常水平。我們重申我們對反內卷主題行情的樂觀看法,并認為這可能是“十五五”規劃的一個主要焦點。如果執行得當,我們認為“反內卷”可通過股票升值帶動居民財富大幅增長,其動力源于盈利、現金流和股息的增長。整體來看,上世紀70年代末開展市場化改革以來,中國已經建立起了旨在解決“稀缺性”的機制(“地方政府公司化”)。這種機制已經順利達到催生嚴重過剩產能和低投資回報率的地步,其中一些已經在利用資本市場進行融資。展望未來,“十五五”規劃(2026-2030年)可能會用更嚴格的限制和財政紀律來抑制“地方政府公司化”。這樣的機制變化可能引發并購,其所處的未來階段則是我們預期的“整合十年”。在地方政府支持的企業目前以不同的競爭力展開爭奪的行業中,集中度將上升。

結論

在當前科技火熱的背景下,去思考和投資一些可能的冷灶,無論在賠率和勝率上可能會是未來一個階段很重要的收益來源。

2. NVIDIA 與 OpenAl 宣布“史上最大規模的 AI 基礎設施部署”

當地時間9月22日(周一),英偉達宣布了對OpenAI最高1000億美元的投資計劃,該消息將這一算力巨頭再次捧上高位。其股價周一一度漲超4%,刷新歷史新高,總市值逼近4.5萬億美元。

一切始于OpenAI與甲骨文的一筆天價合同。

今年6月,出現了甲骨文與OpenAI交易的首次跡象,當時甲骨文在一份監管文件中表示,已達成一項云服務協議,該協議將在 2027 財年帶來超過 300 億美元的收入。隨后有報道稱,OpenAI已與甲骨文簽署合同,將在約五年內向后者購買價值3000億美元的算力服務,該合同將于2027年開始實施,年均支出約600億美元。這份合約金額不僅遠超過OpenAI目前的營收、同時也是史上規模最大的云端合約之一,被視作OpenAI“星際之門”(Stargate)計劃的關鍵一步;

9月22日,英偉達加入,完成了這輪閉環,該公司計劃向OpenAI投資最高1000億美元,雙方將共同建設大規模數據中心。根據協議,OpenAI將利用英偉達系統建設并部署至少10吉瓦的人工智能(AI)數據中心,用于訓練和運行下一代模型。這一耗電量相當于800萬戶美國家庭的用電量。英偉達CEO黃仁勛周一在接受采訪時表示,10吉瓦相當于400萬至500萬塊圖形處理器(GPU),約等于英偉達今年的出貨總量,是去年的兩倍。

背后的利益傳導邏輯似乎再清晰不過 。OpenAI向甲骨文購買云服務;甲骨文作為硬件基礎設施供應商,負責建設并運營龐大的數據中心,為了提供這些服務,它需要向英偉達采購大量的GPU芯片,資金在很大程度上流回英偉達;緊接著,英偉達再將其部分利潤以戰略投資的形式返還給OpenAI,支持其進一步的AI基礎設施建設。

疑惑留給了眾人——巨額資金在多方手中循環一圈后,似乎又回到了原點,若成功運行,OpenAI解決了算力荒的難題、甲骨文獲得了搭建數字中心所需的算力硬件、英偉達賣出了更多的硬件產品。

投資消息傳出后, 美銀重申了對英偉達的“買入”評級和215美元的目標價 。這意味著,美銀認為英偉達股價還有約17%的上漲空間。

美銀認為, 這筆投資有望為英偉達帶來至多5000億美元的高額回報 。

“此次合作包括一份意向書,英偉達將從2026年下半年開始攜Vera Rubin平臺參與至少10吉瓦的系統建設,我們估計,隨著時間的推移,這可能會帶來大約3000億至5000億美元的收入,或者大約3-5倍的投資回報。”以Vivek Arya為首的美銀分析師在給客戶的一份報告中寫道。

“其次,也許更重要的是,這項合作將使英偉達成為OpenAI首選的戰略計算和網絡合作伙伴。雖然沒有明確的份額,但從表面上看,這項協議增加了包括博通和AMD在內的其它供應商的競爭風險。”美銀分析師表示。

Hargreaves Lansdown的高級股票分析師Matt Britzman也發表了類似的觀點。他表示,“對于英偉達來說,回報是巨大的——每千兆瓦的人工智能數據中心容量能帶來大約500億美元的營收,這意味著該項目的價值可能高達5000億美元 。”

“通過鎖定OpenAI作為戰略合作伙伴,并共同優化硬件和軟件路線圖,英偉達正在確保其圖形處理器(GPU)依然是下一代AI基礎設施的支柱。” Britzman表示。

也有分析師認為, 這項投資將為英偉達帶來良性的資本循環 。這筆投資為OpenAI提供了購買先進芯片所需的資金和渠道,而這些芯片對于OpenAI在日益激烈的競爭環境中保持主導地位至關重要。

Requisite Capital Management管理合伙人Bryn Talkington評論稱:"英偉達向OpenAI投資1000億美元,然后OpenAI再把錢交還給英偉達,這對黃仁勛來說將是非常良性的循環。"

負面的思考

一個不可忽視的事實是,盡管英偉達、甲骨文的股價均因此大漲,但OpenAI目前并無造血能力。

作為估值千億美元的AI應用巨頭,OpenAI遠未實現盈利 。相反,它正在不斷虧損,據The Information此前報道,根據未公開的內部財務數據及業內專家的分析,2025年OpenAI預計虧損超50億美元。今年6月,OpenAI披露其年收入約為100億美元,這還不到其每年用于建設數據中心和從甲骨文租用計算能力的600億美元支出的五分之一。

與此同時, 甲骨文一路狂奔背后也存在隱患——高負債和負現金流 。其債務負擔相對于其現金持有量,已經遠高于微軟、亞馬遜和Meta等其他云服務商。據報道,甲骨文為跟上AI熱潮而進行的支出已經超過了現金流,微軟的總債務股本比為32.7%,而甲骨文為427%。

這讓“ONO”的強強聯手看起來像是一次只許成功、不許失敗的“鐵索連環”。

如今,OpenAI面臨著來自谷歌、Anthropic等其他AI公司的激烈競爭,每年需支付高昂的薪資應對人才爭奪戰。隨著與主要投資者微軟關系的日益緊張,以及盈利時間表的不斷延后,ChatGPT能否長期保持領先身位,依然要打上一個大大的問號。“ONO”聯盟固然強大豪華,但任何一環出現問題,都可能引發連鎖反應,對三家公司而言,毫無疑問是一場高風險博弈。

結論

因為背后的利益實在太大,無論是國家之間,還是企業之間,彼此都陷入了囚徒困境,都在盡快確定自己的領先優勢,一方面對于產業鏈相關企業的拉動是非常顯著的,但另一方面,如果在各個節點上進度出現波折,也可能帶來巨大的反噬。