一、市場回顧

1、基礎市場

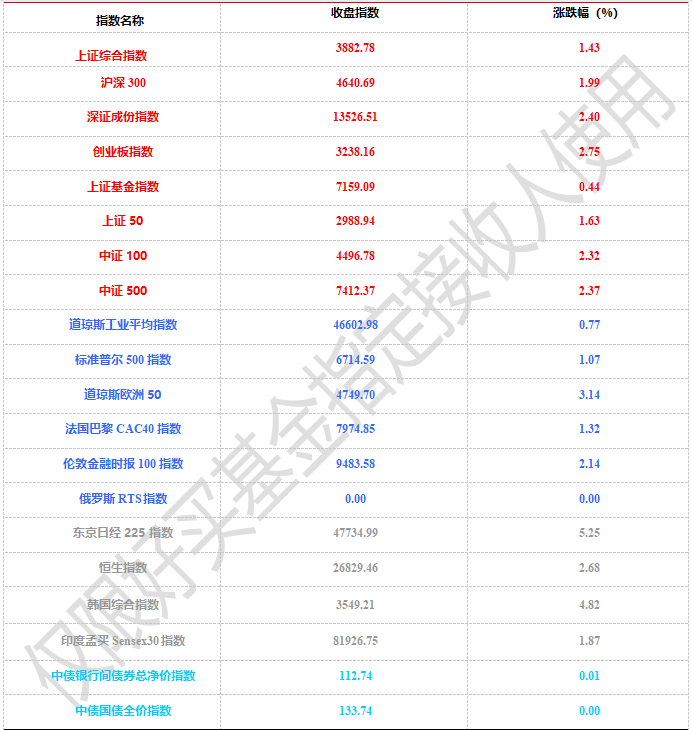

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3882.78點,漲54.67點,漲幅為1.43%;深成指收于13526.51點,漲317.51點,漲幅為2.40%;滬深300收于4640.69點,漲90.64點,漲幅為1.99%;創業板收于3238.16點,漲86.63點,漲幅為2.75%。兩市成交43428.72億元。總體而言,小盤股強于大盤股。中證100上漲2.32%,中證500上漲2.37%。

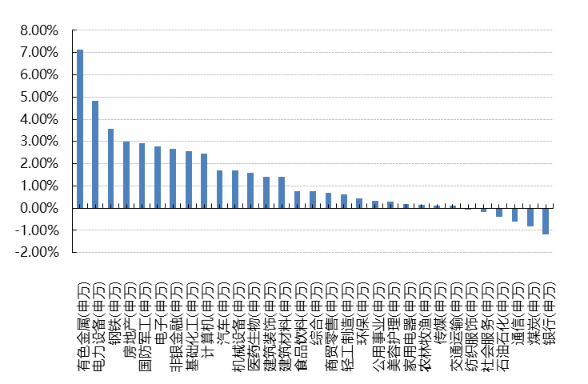

31個申萬一級行業中有25個行業上漲。其中,有色金屬(申萬)、電力設備(申萬)、鋼鐵(申萬)表現居前,漲跌幅分別為7.13%、4.84%、3.56%,通信(申萬)、煤炭(申萬)、銀行(申萬)表現居后,漲跌幅分別為-0.62%、-0.84%、-1.20%。

上周,中債銀行間債券總凈價指數上漲0.01個百分點。

上周,歐美主要市場普遍上漲,其中,道指上漲0.77%,標普500上漲1.07%;道瓊斯歐洲50 上漲3.14%。亞太主要市場普遍上漲,其中,恒生指數上漲2.68%,日經225指數上漲5.25%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2025/9/29-2025/10/08

圖表:上周申萬一級行業漲跌幅

數據來源:好買基金研究中心 時間:2025/9/29-2025/10/08

2、基金市場

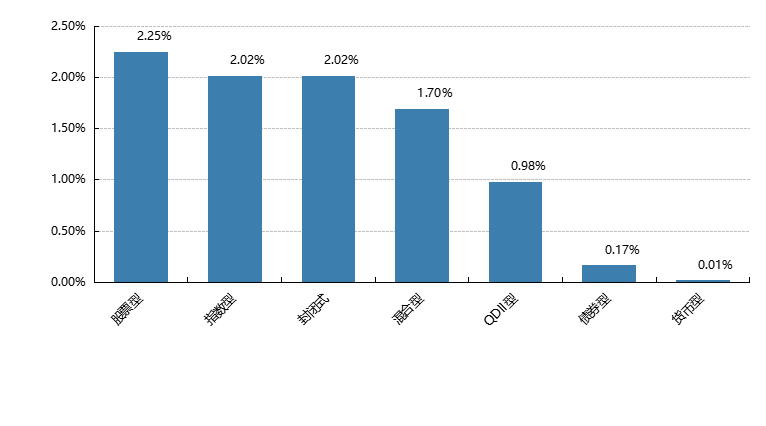

上周,國內基金漲跌不一,其中漲幅最大的是股票型型,漲幅為2.25%,漲幅最小的是貨幣型,漲幅為0.01%。

上周,權益類基金表現較好的是紅土創新醫療保健和前海開源中藥研究精選A等;混合型基金表現較好的是東吳國企改革A和匯安資產輪動等;封閉式基金表現較好的是博時招商蛇口產業園REIT和富國首創水務REIT等;QDII式基金表現較好的是華安法國CAC40ETF和易方達標普消費品人民幣A等;指數型表現較好的是銀華中證全指醫藥衛生增強和匯添富中證中藥A等;債券型表現較好的是光大恒利純債和諾安泰鑫一年A等;貨幣型表現較好的是廣發理財7天A和興銀雙月理財B等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:好買基金研究中心 時間:2025/9/29-2025/10/08

二、近期焦點

假期前四天全國重點零售和餐飲企業銷售額同比增長3.3%

商務部商務大數據監測顯示,假期前四天,全國重點零售和餐飲企業銷售額同比增長3.3%,消費市場呈現繁榮活躍的良好態勢。

據美團餐廳預訂數據顯示,假期餐廳的預訂量較去年同期增長超110%,3至4人包間預訂量增長超90%,開放包間預訂服務的餐飲商家數同比增長了174%。上海、北京、南京、杭州等地今年假期餐飲堂食預訂熱度大幅上漲,假期餐廳預訂量增幅均在200%左右。

假期地產銷售弱于去年同期,一線城市數據相對偏強

10月1日-10月7日,全國30大中城市商品房日均成交同比回落19.0%(今年9月同比-1.6%)。其中一、二、三線城市銷售同比分別為5.2%、-31.9%、-24.7%。國慶中秋期間,武漢、義烏等多地出臺樓市新政。

高市早苗勝選

10 月 4 日,日本自民黨總裁選舉開票,現年 64 歲的高市早苗在第二輪決勝輪以最多票獲勝,自民黨是日本最大黨派,高市早苗勝選自民黨總裁意味著后續鎖定日本首相的概率很大。

從影響來看,高市早苗自 2006 年加入安倍晉三的內閣,具有極鷹派和極右的政治底色,市場普遍將其政策風格理解為“安倍經濟學”的延續,減稅、發債、政府投資、經濟刺激是關鍵詞,高市早苗的勝選也似乎預示著日本通過激進的財政擴張來刺激經濟的可能性,寬財政+寬貨幣的政策組合也意味著強日股、弱日債、弱日元;此外,前期市場對于日本 10 月加息的預期較強,但是高市早苗勝選后加息窗口可能進一步延后,原本受到加息影響而外流的套息資金也可能重新回流日債市場。市場表現上,日股大漲、日元兌美元匯率大幅貶值、日債較為抗跌,日債對于寬貨幣的交易平衡了一定寬財政的壓力。

三、好買觀點

股票型基金投資策略

市場整體走強,科技及商品板塊表現強勢:國慶假期,海外方面,美股溫和上漲,德國市場受“為德國制造”產業升級計劃提振,汽車及機械等板塊表現強勢,DAX指數上漲2.11%,日本225領漲全球市場,高廟早市勝選帶來了較為寬松的政策預期,日經假期漲幅高達6.24%。商品方面,美聯儲降息預期升溫疊加美國政府停擺引發的避險情緒,貨黃金突破3980美元/盎司,COMEX黃金期貨上漲3.48%站上4000美元關口,TCE黃金(日元計價)漲幅達4.93%。國內方面,A股休市,港股市場分化明顯,原材料(5.95%)、醫療保健業(3.13%)、信息科技(1.81%)領漲,必需性消費(-2.73%)、地產建筑業(-1.29%)、綜合企業(-2.11%)跌幅靠前。

短期經濟數據依然較弱:第一,國慶假期前4天重點零售餐飲銷售額同比增3.3%,增速低于去年同期,消費修復持續性待觀察;第二,十一期間樓市成交總體平淡,10月1日-4日期間,30大中城市商品房銷量較去年同期回落 13.9%,地產仍處于下行調整階段。

節后市場或仍將保持強勢,科技風格大概率占優:考慮到參考全球流動性的持續加碼,產業間的強弱對比,國內政策的支撐,及參考香港市場在假期的表現,A股節后大概率迎開門紅,科技及成長升勢延續,但考慮到短期經濟仍然處于調整區間,消費及地產相關與經濟強相關板塊或以震蕩為主。

債券型基金投資策略

上周債市收益率整體延續弱勢震蕩,市場在月末疊加季末資金面有所收緊,且季末理財資金有回表需求的情況下,10年期國債活躍券收益率來到1.8%上方。

資金面角度,9 月在稅期和贖回等擾動之下雖然資金中樞略有上行,但存單利率上行幅度不大,IRS 小幅 上行,說明市場整體對于資金面的預期仍保持相對平穩。政策面角度,本周國新辦發布會整體看出短期政策急 迫性較低,市場整體靜待 “十五五”相關政策,短期預計政策預計依舊處在空窗期。機構行為角度,本周機構 情緒整體依舊偏弱,與上周相同,債市高波動環境下趨勢依舊偏逆風,公募基金此類右側機構仍舊較為謹慎, 其整體久期整體并未出現扭轉趨勢。本周10年國債活躍券收益率來到1.8%以上,銀行保險此類左側資金繼續 逐步配置。基本面方面,本周公布的8 月工業企業利潤增速修復幅度較大,主要還是來自去年低基數因素的影 響。最新一期LPR報價保持不變,地產銷售數據依舊偏弱。同時國慶后四季度經濟數據整體進入高基數期,同 比增速能否保持仍有待觀察。

后續來看,當前整體“弱基本面+高風偏”的環境仍未改變,10 年期國債收益率來到 1.8%以上雖然賠率 有所修復,但債市短期趨勢仍舊偏逆風,預計保持震蕩偏弱態勢。

QDII基金投資策略

港股:驅動本輪港股走強的因素并未出現反轉,我國經濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。此外南下資金仍在持續加速流入港股市場,流動性環境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產,本身代表新興產業發展趨勢,并且具有一定稀缺性,后續有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對A股更看好港股。

美股:美股二季度業績顯示企業維持韌性,在主要股指突破歷史新高后,美股仍有上漲動能。然而,關稅對美國通脹和企業基本面的影響仍未完全顯現,本周特朗普簽署行政令,自10月1日起對多類進口產品加征高額關稅,包括櫥柜、浴室洗手臺及相關建材征收50%關稅,對家具征收30%關稅,對專利及品牌藥品加征100%關稅,而對歐盟和日本等已經達成協定的國家,遵守15%的關稅上限,可以明顯看到貿易保護主義,也看到美國政策的搖擺,加劇了全球貿易的不確定性;若四季度美國通脹情況惡化,企業盈利下修,則美股可能面臨震蕩行情。在特朗普政府發布《AI行動計劃》后,科技行業有望在放寬監管措施等背景下加速發展。