一、行情回顧

昨日,滬深兩市漲跌互現。截止收盤,上證綜指收于3916.23點,漲幅為0.10%;深成指收于13086.41點,跌幅為0.25%;滬深300收于4618.42點漲幅為0.26%;創業板收于3037.44點,漲幅為0.38%。兩市成交19311.38億元,較前一日交易量減少6.84%。大盤股強于小盤股。中證100上漲0.33%,中證500下跌0.86%。

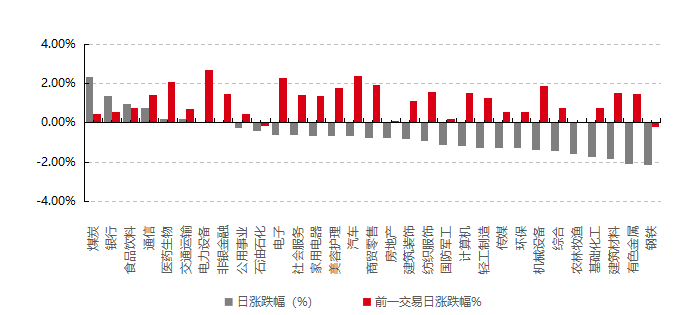

31個申萬一級行業中有8個行業上漲。其中,煤炭、銀行、食品飲料表現居前,漲跌幅分別為2.35%、1.35%、0.97%,建筑材料、有色金屬、鋼鐵表現居后,漲跌幅分別為-1.86%、-2.06%、-2.14%。滬市有557只個數上漲,占比24.39%,深市有573只個數上漲,占比19.97%。非ST個股中,43只個股漲停,9只個股跌停。股指期貨主力合約漲跌不一,其中,2只期指好于現貨指數。

▼申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心, 日期:2025/10/16

昨日,中債銀行間債券總凈價指數上漲0.04個百分點。

昨日,歐美主要市場漲跌不一,其中,道指下跌0.65%,標普500下跌0.63%;道瓊斯歐洲50上漲0.85%。亞太主要市場漲跌不一,其中,恒生指數下跌0.09%,日經225指數上漲1.27%。

二、指數漲跌

數據來源: Wind、好買基金研究中心,日期:2025/10/16

三、新聞

1.期權市場下注更寬松預期,50bp箭在弦上?

期權市場交易員正押注美聯儲在年底前至少進行一次50個基點的大幅降息,這一預期比利率互換市場當前定價的兩次25個基點降息更為激進。

12月SOFR期權的未平倉合約大幅飆升,這些期權在12月10日政策公布后兩天到期,成為押注今年剩余兩次會議的理想工具。這一看漲情緒也體現在現貨市場,美國兩年期國債收益率近期跌至年內低點3.5%附近。

數據來源:華爾街見聞,數據節點:2025/10/16

盡管美國政府長達數周的關門推遲了就業等關鍵數據發布,但市場預期一旦政府重新開放,大量經濟數據將提供更多經濟疲軟證據,從而支持更多降息。

期權市場是觀察交易員預期的重要窗口,近期跡象清晰地指向了對美聯儲采取更激進行動的押注。與12月SOFR掛鉤的期權出現了明顯的買盤,其未平倉合約——衡量交易員持有新增風險的指標——急劇上升。由于這些期權合約在12月10日美聯儲政策聲明發布兩天后到期,它們成為了押注年內剩余兩次會議政策走向的理想工具。本周的交易延續了上周以來的趨勢,交易員們買入了多種旨在對沖“鴿派情景”(例如50個基點降息)的期權結構。

具體交易流水顯示,有資金買入了96.50/96.5625和96.50/96.625的看漲期權價差組合,周一還有買家購入了96.5625/96.75的看漲期權價差組合。這些交易流均指向了在10月或12月會議上進行50個基點降息的可能性。

要理解這些押注,首先需要了解SOFR。SOFR(Secured Overnight Financing Rate)即有擔保隔夜融資利率,是反映機構以美國國債為抵押進行隔夜借款成本的關鍵利率。由于它基于每日萬億美元級別的真實交易,且有國債作為擔保,其信用風險極低。SOFR期權,就是基于SOFR利率期貨的金融衍生品。簡單來說,交易員通過買賣SOFR期權,來押注未來短期利率的走向。利率期貨的價格與利率本身走勢相反,價格上漲意味著市場預期利率將下降。

因此,當交易員大舉買入SOFR看漲期權時,他們實際上是在押注美聯儲將要降息。押注一系列高執行價的看漲期權,則意味著他們認為降息的幅度可能很大。

除了SOFR期權市場,其他多個市場指標也反映出投資者的鴿派傾向:根據摩根大通截至10月14日當周的客戶調查,投資者持中性倉位的比例升至一個月高點,而空頭倉位則下降了4個百分點,顯示出市場做空利率(即押注加息)的意愿正在減弱。

在美國國債期權市場,用于對沖10年期美債期貨價格上漲(即收益率下跌)的看漲期權,其相對于看跌期權的溢價已升至4月以來的最高水平。這表明,交易員愿意支付更高的成本來防范債券市場因降息預期而出現反彈的風險。先鋒集團(Vanguard)的投資組合經理John Madziyire表示:“考慮到風險的平衡,你確實希望有一點偏向做多的傾向。“

點評:期權交易員的押注背后,是市場堅信流動性壓力將迫使美聯儲不只停止緊縮,更要重啟“放水”,一場流動性風暴正在醞釀。美聯儲已從“自動駕駛”的緊縮模式,切換至高度警惕的“手動駕駛”。未來幾周,SOFR等關鍵利率的走勢,將決定鮑威爾是只需輕踩剎車,還是必須猛打方向盤。

2.四季度權益市場有望迎更多增量資金

進入四季度,公募基金迎來年度“決戰”。Wind數據顯示,截至目前,10月份新成立基金總數達94只,新基金發行升溫態勢明顯。

今年四季度,在宏觀經濟持續向好且流動性相對寬松的條件下,新基金發行的支撐性因素延續,有望為A股市場帶來更多增量資金。

其一,政策支持力度加大,為新基金發行與資金入市保駕護航。近期,監管層多次釋放積極信號,強調要“壯大長期投資力量”,推動公募基金行業高質量發展。一方面,新基金審批流程簡化,發行效率提高,使得優質基金產品能夠更快推向市場,滿足投資者多元化需求;另一方面,一系列鼓勵中長期資金入市的政策出臺,如推動社保基金、養老保險基金、企業年金等加大A股配置比例,這不僅為新基金發行營造了良好的政策環境,更從源頭為A股市場引入穩定的資金活水。

其二,A股市場吸引力持續提升,激發投資者熱情。隨著中國宏觀經濟持續回升向好,企業盈利改善,A股市場的投資價值日益凸顯。從估值角度看,當前A股整體估值處于歷史相對低位,與全球主要市場相比具備明顯優勢,具有較高的性價比。同時,市場結構性機會豐富,新能源、半導體、生物醫藥等新興產業蓬勃發展,為投資者提供了眾多優質投資標的。此外,A股市場國際化進程不斷加快,外資持續流入,進一步提升了市場的活躍度和吸引力。

當前,投資者對A股市場的信心不斷增強,不少投資者選擇通過基金參與新興行業、科技領域的投資,分享經濟增長紅利,從而推動新基金發行規模的進一步擴大。

其三,基金產品不斷創新,滿足投資者多樣化需求。為適應市場變化,公募基金行業在產品創新方面持續發力,除股票型、債券型基金外,各類創新型基金產品層出不窮,如不斷豐富的指數基金類別,從寬基ETF到行業主題ETF、策略ETF,涵蓋了多個細分領域,為投資者提供了便捷、低成本的投資工具。同時,量化基金、FOF等也取得快速發展,通過運用先進的量化模型和資產配置策略,為投資者實現穩健收益提供了新的選擇。綜合來看,創新型基金產品不僅滿足不同投資者風險偏好和投資目標的需求,也激發了新的資產配置需求,為A股市場帶來更多增量資金。

點評:新基金發行作為權益市場資金流入的重要渠道,其規模、節奏和結構直接影響著權益市場的資金供給;權益市場的發展狀況、投資回報預期也影響著新基金的發行。在宏觀經濟持續向好且流動性相對寬松的條件下,新基金發行的支撐性因素延續,有望為A股市場帶來更多增量資金。