一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3986.90點,跌29.43點,跌幅為0.73%;深成指收于13532.13點,跌159.26點,跌幅為1.16%;滬深300收于4709.91點,跌37.93點,跌幅為0.80%;創業板收于3263.02點,跌61.25點,跌幅為1.84%。全A成交24642.94億元,較前一日交易量增加4.57%。大盤股強于小盤股。中證100下跌0.57%,中證2000下跌1.51%。

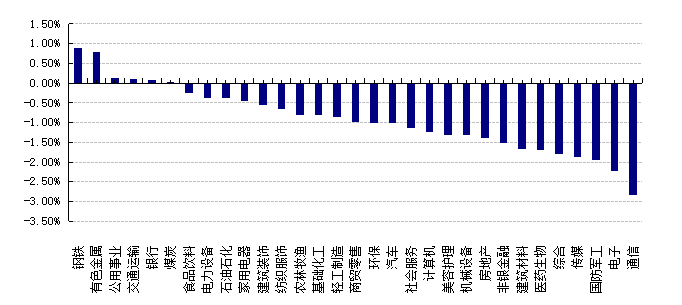

31個申萬一級行業中有6個行業上漲。其中,鋼鐵、有色金屬、公用事業表現居前,漲跌幅分別為0.90%、0.79%、0.13%,國防軍工、電子、通信表現居后,漲跌幅分別為-1.95%、-2.23%、-2.83%。滬市有568只個數上漲,占比25.41%,深市有587只個數上漲,占比20.14%。非ST個股中,62只個股漲停,13只個股跌停。股指期貨主力合約3個合約均下跌,其中,3只期指好于現貨指數。

數據來源:Wind 日期:2025/10/30

昨日,歐美主要市場普遍下跌,其中,道指下跌0.23%,標普500下跌0.99%;道瓊斯歐洲50下跌0.06%。亞太主要市場漲跌不一,其中,恒生指數下跌0.24%,日經225指數上漲0.04%。

二、指數漲跌

數據來源:Wind 日期:2025/10/30

三、新聞

1. 中美經貿磋商成果共識公布

10月30日,商務部新聞發言人就中美吉隆坡經貿磋商聯合安排答記者問。

問:據了解,中美雙方在吉隆坡經貿磋商就解決各自關切的經貿問題達成聯合安排。請問商務部能否介紹吉隆坡經貿磋商共識更多情況?

答:中美兩國元首剛剛在韓國釜山舉行會晤,深入討論了中美經貿關系等議題,同意加強經貿等領域合作。中方愿與美方一道,共同維護好、落實好兩國元首會晤重要共識。

中美經貿團隊通過吉隆坡磋商,達成的成果共識主要有以下幾方面:

一、美方將取消針對中國商品(包括香港特別行政區和澳門特別行政區商品)加征的10%所謂“芬太尼關稅”,對中國商品(包括香港特別行政區和澳門特別行政區商品)加征的24%對等關稅將繼續暫停一年。中方將相應調整針對美方上述關稅的反制措施。雙方同意繼續延長部分關稅排除措施。

二、美方將暫停實施其9月29日公布的出口管制50%穿透性規則一年。中方將暫停實施10月9日公布的相關出口管制等措施一年,并將研究細化具體方案。

三、美方將暫停實施其對華海事、物流和造船業301調查措施一年。美方暫停實施相關措施后,中方也將相應暫停實施針對美方的反制措施一年。

此外,雙方還就芬太尼禁毒合作、擴大農產品貿易、相關企業個案處理等問題達成共識。雙方進一步確認了馬德里經貿磋商成果,美方在投資等領域作出積極承諾,中方將與美方妥善解決TikTok相關問題。

中美吉隆坡經貿磋商取得積極成果,充分證明雙方秉持平等、尊重和互惠的精神,通過開展對話與合作,能找到解決問題的辦法。經貿磋商成果來之不易,中方期待與美方共同做好落實工作,為中美經貿合作與世界經濟注入更多確定性和穩定性。

點評:

基調積極,體現“止跌企穩”信號?:本次磋商成果的公布,緊隨中美元首在釜山的會晤,表明雙方最高層有強烈的意愿為雙邊關系“安裝護欄”,防止經貿摩擦進一步升級甚至失控。共識內容具體、務實,直接回應了雙方企業的一些核心關切,釋放了積極的合作信號。

??“暫停”而非“取消”,戰術性緩和?:關鍵詞是“暫停一年”。無論是美方的“芬太尼關稅”、“穿透性規則”、“301調查”,還是中方的反制措施,都是暫時擱置,而非永久廢除。這反映出:

?對雙方而言都是一個“緩沖期”??:為企業和市場提供了寶貴的確定性和穩定預期。

?為后續談判留有余地和籌碼?:一年的窗口期既是合作期,也是考驗期。如果期間出現新的分歧,這些被暫停的措施可能被重新激活。

?成果具有明顯的“對等”與“互利”色彩?:協議不是單方面的讓步,而是典型的“行動對行動”模式。

?美方核心關切得到回應?:中方在芬太尼禁毒合作(涉及美國阿片類藥物危機)、農產品貿易、TikTok個案處理上作出了承諾。

?中方核心關切得到回應?:美方取消了部分針對性關稅,暫停了極具爭議的“50%穿透性規則”(該規則極大地限制了全球供應鏈對中國的依賴),并暫緩了對中國海事、物流和造船業的新一輪調查。

?中國展現了更成熟的談判姿態和戰略定力?:從“達成聯合安排”的表述到具體條款,可以看出中方在談判中更加主動和穩健。特別是在美方大選年背景下,中方能夠推動達成這一協議,既避免了被卷入美國國內政治漩渦,又為自身經濟發展贏得了外部空間,體現了“爭取合作、管控分歧”的外交智慧。

結來說,此次中美吉隆坡經貿磋商成果是一次及時且重要的“戰術性停火”。它短期內將為兩國乃至全球經濟帶來喘息之機,提振市場信心。中長期看,它標志著中美關系進入了邊競爭邊對話、邊博弈邊合作的新階段。然而,未來的道路依然充滿不確定性,此次共識的穩固性將持續受到地緣政治和美國國內政治的嚴峻考驗。對中國而言,這是一次成功的外交和經貿努力,但維護和發展中美關系的挑戰依然長期存在。

2. 美聯儲降息25BP,當下和未來分歧均加大

北京時間10月30日凌晨,美聯儲宣布降息25個基點,將聯邦基金利率下調至3.75%-4.00%,符合預期。美聯儲宣布將于12月1日起停止縮表,屆時,到期的機構債務將被再投資于國庫券。

美聯儲聲明繼續沿用此前對勞動力市場的描述,稱“就業增長已放緩,失業率有所上升,但截至8月仍處于低位”。聲明補充稱,“近期指標與上述變化一致”,“就業面臨的下行風險在近幾個月有所上升”。

美聯儲表示,現有指標表明經濟活動以溫和速度擴張,重申通脹自年初以來有所上升,目前仍處在相對高位。

本次美聯儲利率決議遭遇“鷹鴿雙飛”的罕見局面:理事斯蒂芬·米蘭連續第二次會議主張更激進的降息幅度,認為應一次性降息50個基點而非實際落地的25個基點;與此同時,堪薩斯城聯儲主席施密德則站在鷹派立場反對任何降息舉措,主張維持利率不變。這種出現雙向異議的會議上次出現在2019年9月,反映出美聯儲內部對經濟前景的判斷正出現顯著分化。

交易員下調對美聯儲12月降息的押注,目前預計降息概率為71%,低于此前的90%。

點評:

美聯儲如期降息25BP,但對本次降息美聯儲內部分歧較大。在本次議息會議前,美國聯邦基金利率期貨市場反映的降息預期達到99.9%,基本板上釘釘,所以本次降息25BP完全符合預期,但是美聯儲內部存在較大分歧,以10:2通過利率決議,其中美聯儲理事施密特持異議,主張維持利率不變,美聯儲理事米蘭持異議,主張降息50BP。美聯儲內部觀點的波動性擴大。

鮑威爾對于未來降息路徑釋放了更大的不確定性預期,未來貨幣政策路徑分歧加大。鮑威爾提及本次會議對如何推進貨幣政策存在嚴重分歧,12月降息遠未板上釘釘。在政府停擺期間,不太可能對經濟有細致的了解,“在霧中駕駛需要放慢速度”,停擺期間數據匱乏可能會讓美聯儲放緩政策調整的步伐。鮑威爾講話后,整體對于12月的降息預期開始出現更大的分化。短期鮑威爾的發言擾動降息預期,但就業壓力下,預計年內降息大概率持續。從2025年8月底杰克遜·霍爾會議上美聯儲轉鴿以來,美聯儲已經實施了50BP的降息,其邏輯基礎是就業下行壓力大于通脹上行壓力,但是當前這一局面并未扭轉,數據已經顯示通脹上行壓力不及預期,但政府停擺導致非農就業數據缺失,從而產生數據“迷霧”,一定程度上增加了政策路徑的不確定性。但是我們認為,美國就業市場由于驅逐移民、人工智能替代等,導致了長期的結構性轉變,例如長期失業人數占失業總人數比例的上升、移民在勞動力市場的占比下降、以及由于低收入者退出市場后導致的平均工資企穩等現象,其反映就業市場以及就業對經濟的驅動下滑短期內難以平抑。此外,美國政府停擺已經近1個月,歷史上,美國政府停擺最長時間是35天,而當前距離下一次議息會議12月10日,還有40天左右,期間可能有新的就業等數據發布。

總體來看,美國政府停擺帶來的數據發布“迷霧”,疊加經濟和通脹走向的現實“迷霧”,共同構成了美聯儲貨幣政策路徑的分歧之源,本次議息會議和未來降息的分歧均在加大,會議之后,12月份降息的預期相較會前有所下調。