一、行情回顧

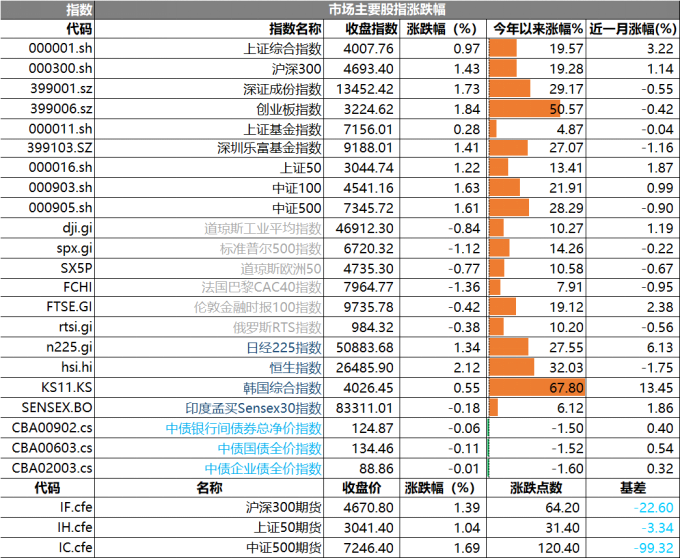

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4007.76點,漲幅為0.97%;深成指收于13452.42點,漲幅為1.73%;滬深300收于4693.40點,漲幅為1.43%;創業板收于3224.62點,漲幅為1.84%。兩市成交20552.48億元,較前一日交易量增加9.77%。大盤股強于小盤股。中證100上漲1.63%,中證500上漲1.61%。

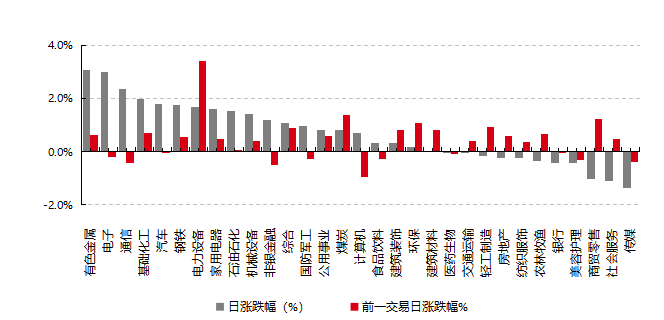

31個申萬一級行業中有20個行業上漲。其中, 有色金屬、電子、通信表現居前,漲跌幅分別為3.05%、3.00%、2.37%,商貿零售、社會服務、傳媒表現居后,漲跌幅分別為-1.04%、-1.10%、-1.35%。滬市有1335只個數上漲,占比58.42%,深市有1489只個數上漲,占比51.79%。非ST個股中,65只個股漲停,15只個股跌停。股指期貨主力合約均上漲,其中,1只期指好于現貨指數。

▼申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心, 日期:2025/11/6

昨日,中債銀行間債券總凈價指數下跌0.06個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌0.84%,標普500下跌1.12%;道瓊斯歐洲50下跌0.77%。亞太主要市場普遍上漲,其中,恒生指數上漲2.12%,日經225指數上漲1.34%。

二、指數漲跌

數據來源: Wind、好買基金研究中心,日期:2025/11/6

三、新聞

1.達利歐:美國“大債務周期”已進入最危險階段!

當地時間周三,達利歐在領英上發表文章指出,當前美聯儲的寬松政策正值資產估值高企、經濟相對強勁之際實施,結束QT是"stimulus into a bubble"(刺激一個已經泡沫化的市場)而非傳統的"stimulus into a depression"(刺激陷入衰退的經濟)。

美聯儲主席鮑威爾近日表示,隨著銀行體系和經濟規模的擴大,美聯儲“將在適當時機重新增加儲備”。在達利歐看來,這意味著QE正在回歸——只不過被包裝成一個“技術性操作”。

達利歐認為,美國“大債務周期”已進入最危險階段,而市場不應忽視這一事實:當美債供應量大于需求量,美聯儲“印鈔”購買債券,而財政部縮短出售債券的期限以彌補長期債券需求缺口時,這些都是典型的“大債務周期”的后期動態。

達利歐預期,在流動性充裕的環境下,長久期資產(如科技、AI股)和通脹對沖資產(如黃金)將受益,但這種"流動性泡沫"最終將面臨風險積累和政策收緊的挑戰。

QE傳導機制:相對價格驅動市場流向

達利歐詳指出,所有金融流動和市場波動都由相對吸引力而非絕對吸引力驅動。投資者根據不同資產的相對預期總回報做出選擇,預期總回報等于資產收益率加上價格變動。

以當前市場為例,黃金收益率為0%,10年期美債收益率約4%。如果預期黃金年度價格漲幅低于4%,投資者會偏好債券;反之則偏好黃金??紤]到通脹因素,央行增加貨幣和信貸供應會推高通脹預期,從而提升黃金相對債券的吸引力。

QE的實施通常會創造流動性并壓低實際利率。如果流動性主要流入金融資產,將推高資產價格、降低實際收益率、擴大估值倍數、壓縮風險利差,并推升黃金價格,形成"金融資產通脹"。這種效應會擴大財富持有者與非持有者之間的貧富差距。

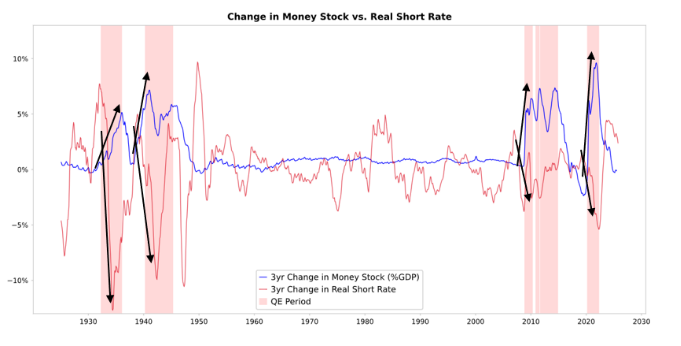

數據來源:Bloomberg,數據區間:1930-2025

史無前例的“泡沫中刺激”

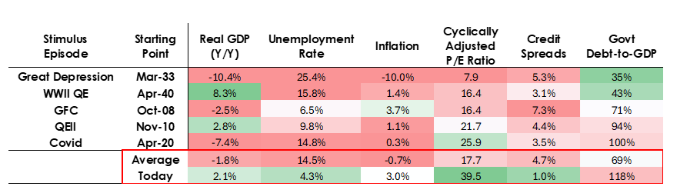

達利歐強調,當前美聯儲實施QE的環境與以往截然不同,這使得政策風險顯著增加。歷史上,QE通常在經濟衰退或極度疲弱時部署,具有以下特征:資產估值下跌且估值合理、經濟收縮、通脹低迷、債務和流動性問題嚴重且信貸利差較寬。

然而,當前情況完全相反。資產估值處于高位并持續上漲,標普500盈利收益率為4.4%,而10年期美債名義收益率為4%,實際收益率約1.8%,股權風險溢價僅約0.3%。經濟相對強勁,過去一年實際增長率平均為2%,失業率僅4.3%。

數據來源:Bloomberg,數據時點:2025.10

通脹率略高于目標水平約3%,去全球化和關稅成本對價格形成上行壓力。信貸和流動性充裕,信貸利差接近歷史低位。在這種環境下實施QE,構成了"stimulus into a bubble"。

政府債務貨幣化,重演1999年危機前夕的流動性狂潮?

達利歐認為,由于財政政策高度刺激——巨額債務存量和赤字通過大規模國債發行融資,QE實際上是在貨幣化政府債務而非單純為私人部門提供流動性。如果(美聯儲的)資產負債表開始顯著擴張,同時利率被下調,而財政赤字依然龐大,我們就會把這視為美聯儲與財政部之間典型的貨幣與財政互動,用以政府債務貨幣化。

這使得當前政策"看起來更危險,更具通脹性"。達利歐警告,短期看,市場或迎來類似1999年互聯網泡沫破裂前夕或2010-2011年QE時期的“流動性狂歡(liquidity melt-up)”。

在達利歐看來,當前美國政策組合——財政赤字擴張、貨幣寬松重啟、監管放松、AI繁榮——正在形成一種“以增長為賭注的超級寬松”局面。

雖然這類政策往往會在短期內制造資產繁榮,但它們往往也意味著:泡沫膨脹更快;通脹更難控制;風險積聚更深。而當政策被迫反轉時,代價也將更大。

點評:QE將推低實際利率,通過壓縮風險溢價增加流動性,推升市盈率倍數,特別有利于長久期資產(科技、AI、成長股)和通脹對沖資產如黃金,但一旦通脹風險重新覺醒,礦業、基礎設施等有形資產公司可能跑贏純長久期科技股。

2.險資系私募,又有新進展

據中國證券投資基金業協會披露,近日,由保險資管機構陽光資產100%控股的陽光恒益(青島)私募基金管理有限公司完成備案登記。業內人士表示,私募基金完成備案登記后方可對外投資,此次進展,意味著陽光保險旗下私募證券基金有望啟航。

今年9月,陽光恒益正式成立,注冊資本為1000萬元,注冊地位于山東青島。今年5月,陽光保險宣布設立陽光恒益,陽光恒益作為基金管理人,將發起設立陽光和遠私募證券投資基金,預計總規模將達到200億元,由陽光人壽全額認購,資金擬根據基金相關法律文件分期繳納。今年7月,陽光恒益獲批設立。

除了陽光恒益,已成立的險資系私募證券基金公司還包括中國人壽與新華保險旗下的國豐興華、中國太保旗下的太保致遠、中國平安旗下的恒毅持盈、泰康保險旗下的泰康穩行、中國人保旗下的人保啟元惠眾、中國太平旗下的太平(深圳)私募等。

目前,國豐興華已經設立三期鴻鵠志遠私募證券投資基金,太保致遠已經設立太保致遠1號私募證券投資基金,恒毅持盈已經設立恒毅優選私募證券投資基金,泰康穩行已經設立泰康穩行一期私募證券投資基金,人保啟元惠眾已經設立人保啟元惠眾1號私募證券投資基金,太平(深圳)私募已經設立太平卓遠1號私募證券投資基金。上述私募證券投資基金均已處于運作狀態。

險資系私募紛紛成立,旨在響應保險資金長期投資改革試點政策,為資本市場注入更多的長期資金,多只私募已明確鎖定大盤藍籌、高股息標的,通過長期持有策略優化資產負債匹配,勾勒出瞄準優質上市公司“長錢長投”的投資路徑。

陽光保險此前公告顯示,擬設立基金的投資范圍包括權益類資產、固收資產和現金管理類工具,權益類資產將聚焦滬深300指數成分股、恒生港股通指數成分股、相關指數ETF和指數基金等。

泰康穩行相關負責人在解讀投資思路時表示,以基本面分析為出發點,追求基金資產的中長期穩健增值,最終服務于經濟高質量發展與資本市場穩健運行。具體包括:以高股息資產為基石,重點布局經營穩健、弱周期屬性、分紅穩定的板塊;錨定產業升級紅利,側重圍繞國家發展戰略,重點布局高端制造、人工智能、生物醫藥等新質生產力領域,有效支持實體經濟發展;逆周期戰略買入,實現風險收益平衡,踐行長期投資、價值投資理念。

“試點基金專注于長期權益投資,有助于拓展公司資金參與資本市場的廣度和深度,實現與資本市場的良性互動、共同發展,充分發揮保險資金作為長期資金耐心資本的優勢,有利于資本市場穩定長期健康發展;同時,有助于降低權益資產市值波動對公司凈利潤的影響,提升公司投資資本市場的能力。”陽光保險表示。

多家公司表示,長期股票投資試點基金將兼顧組合穩健性和收益目標制定合理的配置策略,在科學管理風險的前提下追求基金資產的中長期穩健增值。

點評:多家險資系私募證券基金公司完成備案登記,設立相關證券投資基金并投入運作。此類基金主要聚焦二級市場,是推動保險資金長期投資試點擴圍的主力軍,有助于發揮險資“長錢長投”優勢,實現保險資金與資本市場的良性互動。