一、市場回顧

1、基礎市場

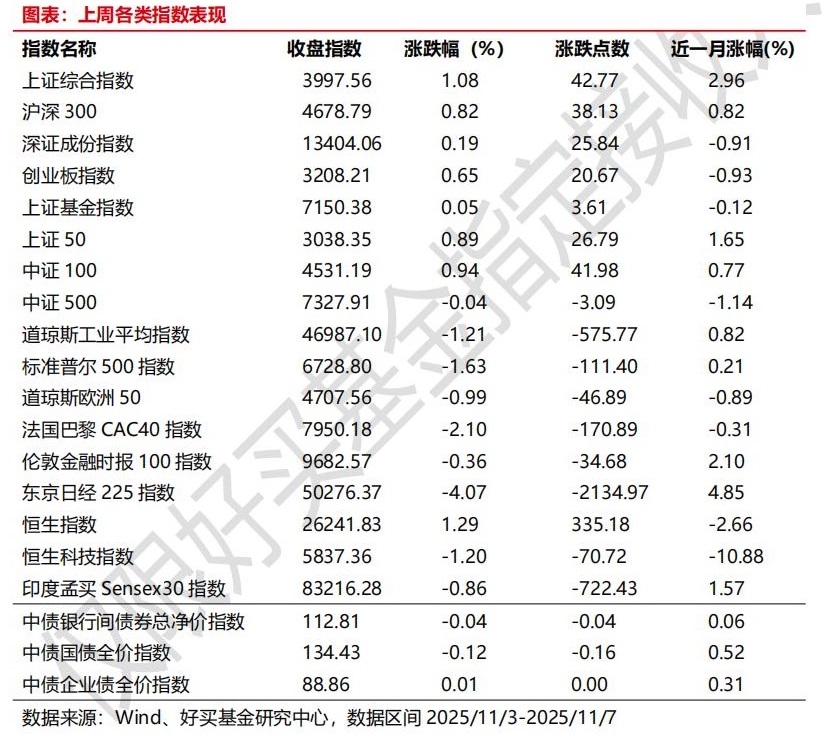

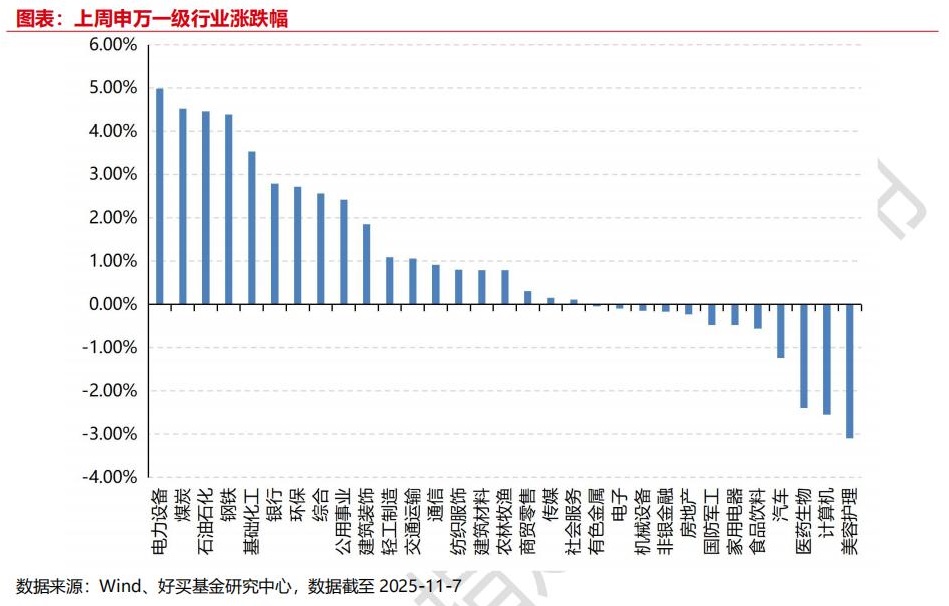

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3997.56點,漲42.77點,漲幅為1.08%;深成指收于13404.06點,漲25.84點,漲幅為0.19%;滬深300收于4678.79點,漲38.13點,漲幅為0.82%;創業板收于3208.21點,漲20.67點,漲幅為0.65%。31個申萬一級行業中有19個行業上漲。其中,電力設備、煤炭、石油石化表現居前,漲跌幅分別為4.98%、4.52%、4.47%,醫藥生物、計算機、美容護理表現居后,漲跌幅分別為-2.40%、-2.54%、-3.10%。

上周,歐美主要市場普遍下跌,其中,道指下跌1.21%,標普500下跌1.63%;道瓊斯歐洲50 下跌0.99%。亞太主要市場漲跌不一,其中,恒生指數上漲1.29%,日經225指數下跌4.07%。

2、基金市場

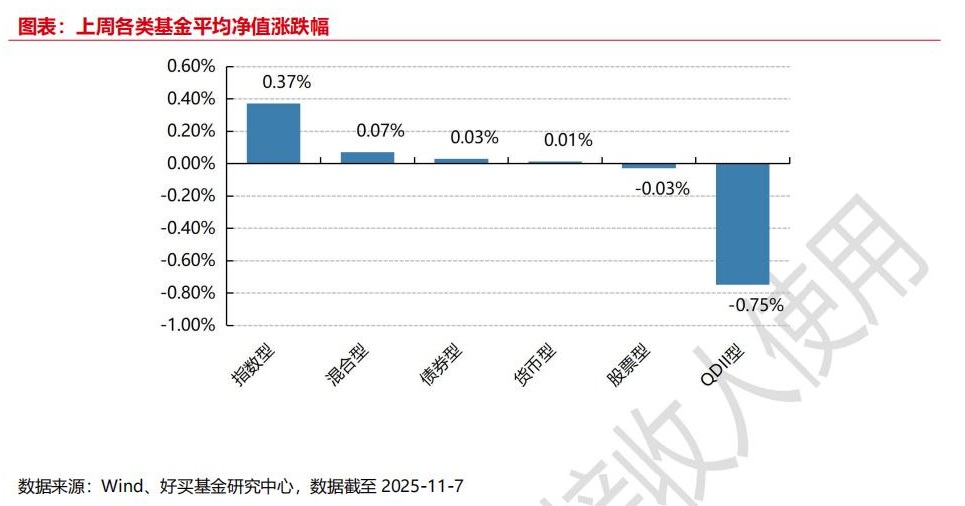

上周,國內權益基金漲跌不一,其中QDII型基金平均下跌0.75%,指數型和混合型基金平均上漲0.37%/0.07%。

上周,權益類基金表現較好的是廣發高端制造A和華寶高端制造等;混合型基金表現較好的是匯添富新睿精選A和富榮福鑫A等;QDII式基金表現較好的是上投摩根中國世紀人民幣和富國紅利精選人民幣等;指數型表現較好的是廣發中證光伏龍頭30ETF和華安中證光伏產業ETF等;債券型表現較好的是工銀瑞信可轉債和華商豐利增強定開A等;貨幣型表現較好的是大成月添利理財B和大成月添利理財E等。

二、近期焦點

1、出口短暫走弱不改強大產業競爭力

以美元計價,2025年10月出口同比下降1.1%,前值增8.3%;進口增長1%,前值增7.4%;貿易順差900.7億美元,前值904.5億美元。

點評:

1) 出口增速的回落受到去年同期基數抬升(2024年10月中國出口增速較上月提升10.3個百分點)、工作日減少(2025年十一假期較去年多一天)等短期因素的擾動,11月初港口集裝箱貨運已邊際恢復。

2) 出口分產品看,機電和高技術產品仍是中國出口增長的主要支撐,勞動密集型產品對出口的拖累略有加大。2025年前10個月,海關公布的機電產品、高新技術產品對中國出口的拉動分別為4.6、1.6個百分點,分別較上月回落0.46、0.13個百分點;已公布重點商品中,勞動密集相關產品(包括塑料制品,箱包及類似容器,紡織紗線、織物及其制品,服裝及衣著附件,陶瓷產品,家具和玩具)對中國出口的拖累為0.5個百分點,較上月拖累加大0.2個百分點。重點商品中,汽車(包括底盤)、船舶、集成電路3類商品表現亮眼,對中國出口的拉動進一步增強。

3) 綜合來看可以發現雖然在2025年2月后再次出現出口轉負,但與2月迥異的是10月順差仍維持在900億美元上方的高位,且對美、歐盟、東盟的順差均維持穩健走勢,其中對美、東盟的順差環比較9月有所上行,顯示出雖然海外需求轉弱,但我國產業在全球仍維持強大的競爭力。另外,中美雙向進出口的同比繼續呈兩位數下行,但對美出口出現環比增長,或顯示出在10月中美經貿談判取得進展帶來的邊際正向影響。

(內容來源:Wind)

三、好買觀點

1、股票型基金投資策略

10月以來,光模塊等AI硬件處于區間震蕩的格局,波動放大,主要在消化前期的巨大漲幅,但與此同時,泛AI受益圈里的存儲(wind存儲指數 YTD+83%)以及儲能相關板塊(wind儲能指數 YTD+53.6%)承接上行力量,景氣驅動格局仍然明顯。

估值上看,全A當前PE_TTM 22.2x/PB 1.82x,分位值角度近5年分別為91%/72%,而近十年角度約90%/56%分位,以周期股的角度去看當前估值處于長期中等,短期偏高水平。行業角度,TMT中的硬科技板塊(電子、通信)PB 近5年或10年約98%左右。擁擠度方面,公募主動股混三季度TMT重倉口徑比例約40%,為2010年以來峰值。

泛AI仍然是當前市場主線之一,而PPI修復/反內卷作為支線近期也驅動了化工、鋼鐵、光伏等板塊的相對強勢。考慮到周期以及價格位置,4000點重要關口可能會繼續磨一磨,但長期依舊看多。建議組合以成長為錨的同時適度兼顧具備潛在價格彈性的順周期板塊。

2、債券型基金投資策略

本周債券市場總體有所回調,10 年期國債收益率較 10 月底的 1.79% 局部低點略有所回升,當前債券市場對基本面的敏感程度較低,股債蹺蹺板效應仍然是影響債券市場的主要因素。利率整體進一步收窄,信用債的配置需求相對更高,但后續仍可能面臨需求不足的問題。

經濟數據層面,CPI 和 PPI 表現好于預期,CPI 環比漲幅擴大,同比由降轉漲,PPI 環比由平轉漲,同比降幅繼續收窄。物價水平的回升對債市形成一定的壓制,但總體的經濟基本面的復蘇情況仍待其他數據的驗證,對債市并不表現為明顯的利空。海外方面,美國政府停擺延續,市場對美元流動性的恐慌加劇,全球股市和商品急跌,但 A 股市場表現出獨立性。近幾月美股走勢和消費數據短暫背離,可能提供一定的債市做多機會,市場主要博弈方向仍在于 AI 相關產業,近期關于 AI 泡沫的論調開始明顯增加,疊加 A 股來到 4000 點的壓力位,對債市形成一定利好。

后續看,接近年末,今年恐難以重現去年的年末搶配行情,資金的需求不足,長端和超長端的交易熱情也相對較低,預計維持震蕩,主要跟隨股票市場漲跌,呈現階段性博弈機會。

3、QDII基金投資策略

港股近期總體表現略不如A股,尤其是恒科在價格形態上顯著弱于A股的雙創,其差異主要來自于雙創中新能源(鋰電、光伏、儲能)和恒科中互聯網/整車相關板塊的顯著分化。這其中除了景氣度外,同美元指數十月以來的相對較強可能也有關系。

目前恒科靜態估值22.7x,處于近5年約29%分位值,估值上相較于A股的雙創有明顯優勢,當前可能的困擾在于恒科的AI相關方向主要集中于AI應用端(互聯網&汽車智能化),并非當前景氣的capex方向,而整車龍頭企業目前或受困于明年補貼退坡的擔憂,短期難以獲得資金強共識。

盡管在景氣和資金面上不占優,但恒科目前在半年線左右弱勢震蕩,估值和價格都有一定保護,當前或更宜以低位定投方式積累籌碼,長期對恒指或恒科看多方向不變。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。